Rechnungswesen Konten

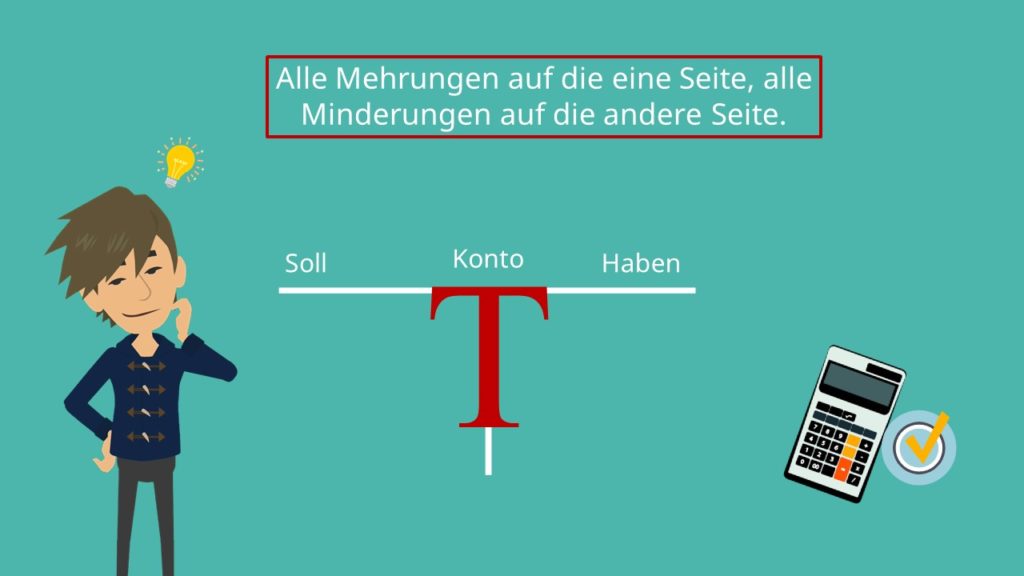

Es gibt mindestens eine Soll und eine Habenbuchung;.

Rechnungswesen konten. TKonto Betrifft mindestens zwei Konten;. Die Grundsätze bei der Buchung mit TKonten Grundsatz 1 Betrifft immer mindestens zwei Konten Es gibt keinen einzigen Geschäftsvorfall, der sich nur auf die Soll oder die HabenSeite der Konten auswirkt. Das wäre schnell unübersichtlich — deshalb bucht man auf Konten.

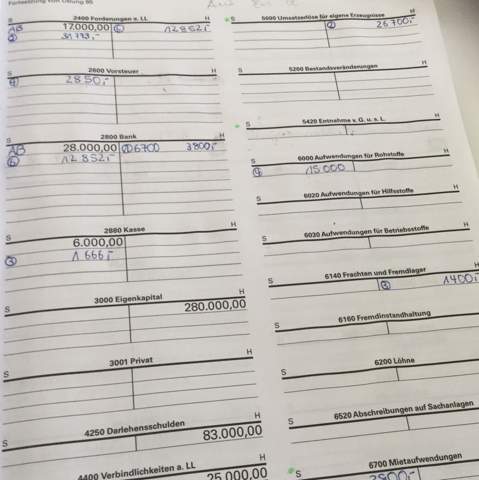

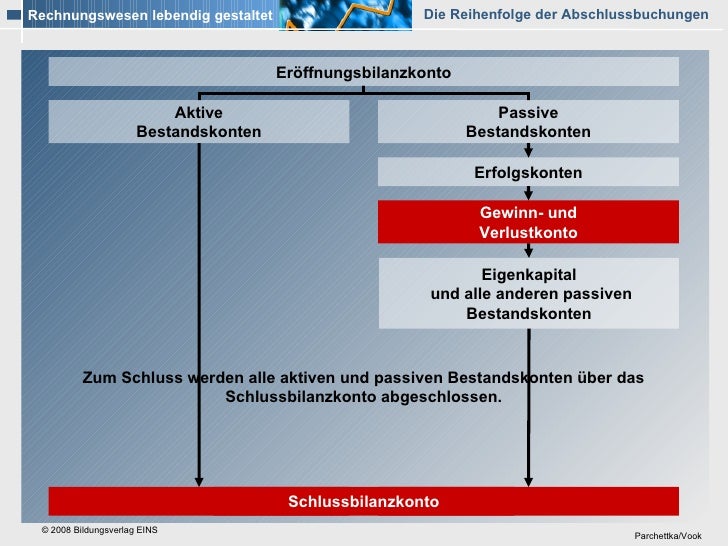

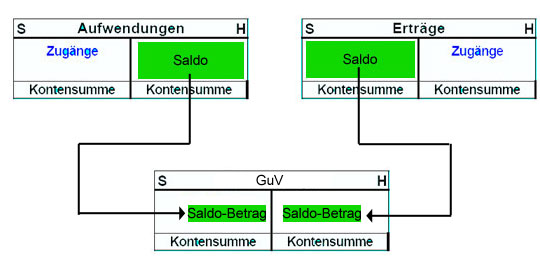

Am Jahresende ermittelst du im externen Rechnungswesen die finanzielle Lage deines Unternehmens Hierzu schließt du alle Konten, auf denen du während des Geschäftsjahres die Geschäftsvorfälle gebucht hast, ab und erstellst daraus den JahresabschlussDieser beinhaltet die Bilanz und die Gewinn und Verlustrechnung Aus der GuV Rechnung kannst du die Erträge und Aufwände deines. Rechnungswesen t konten vorlage Hier finden sie die t konten vorlage und t kontenblätter zum kostenlosen downloaden T konten blätter vorlage wwwrechnungswesen verstehende Bei jedem t konto sucht man mit hilfe des dropdown menü die konten aus Vorlage und muster t konten vorlage t kontenblätter buchhaltung und muster kostenlos downloaden. Rechnungswesen (Industrie IKR) ReweTrainer alle Hinweise zu den Aufgaben mit Erklärungen, Lösungswegen und Beispielen.

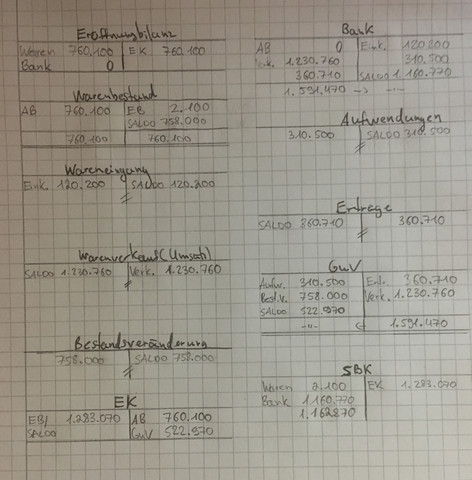

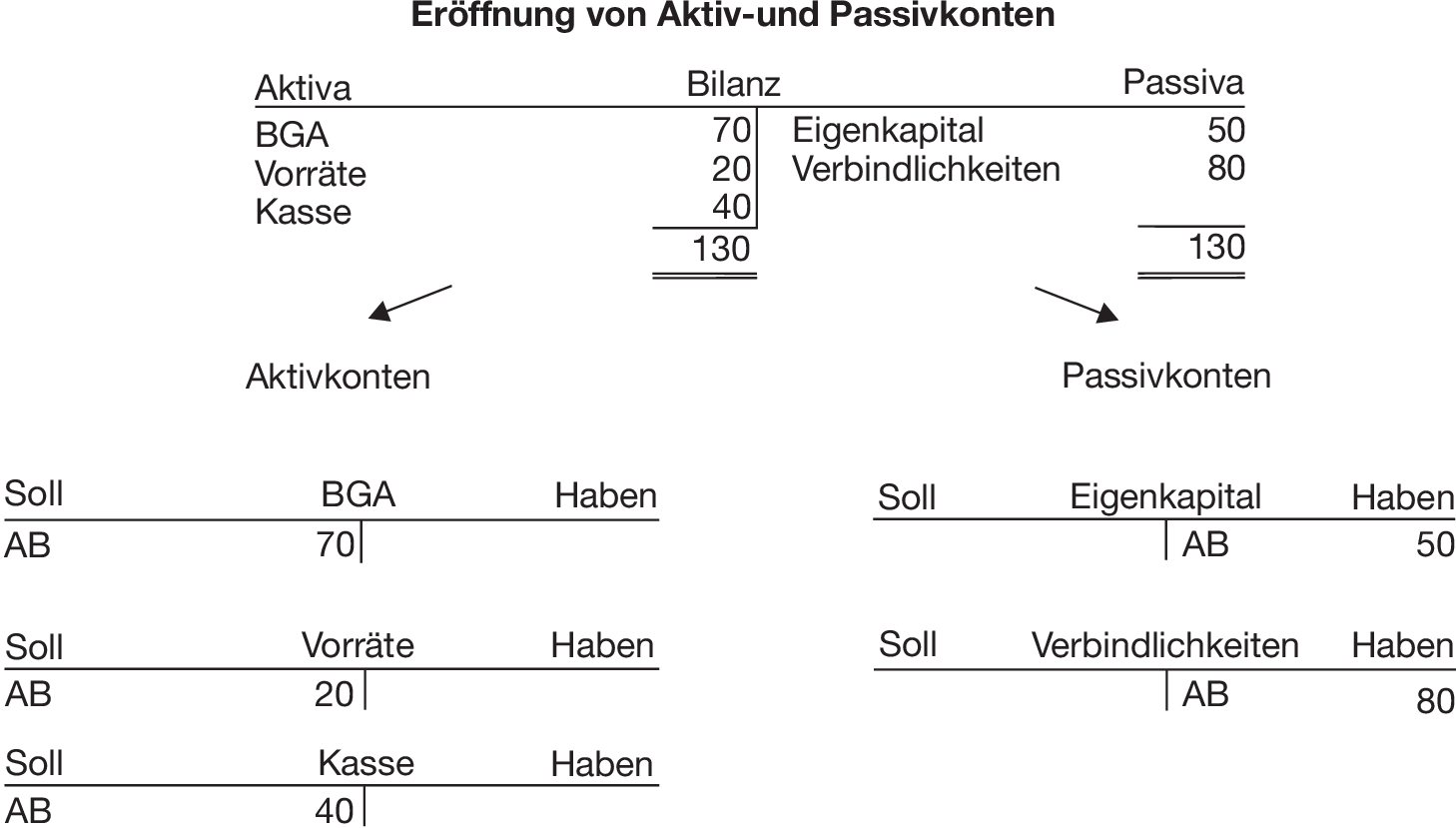

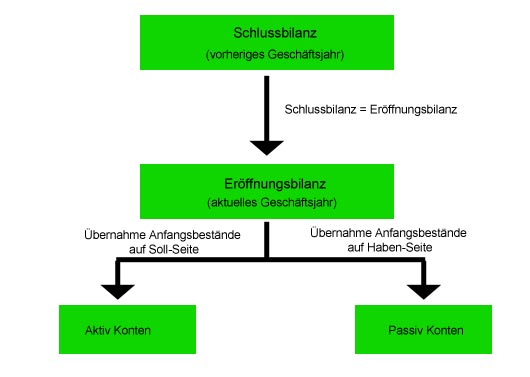

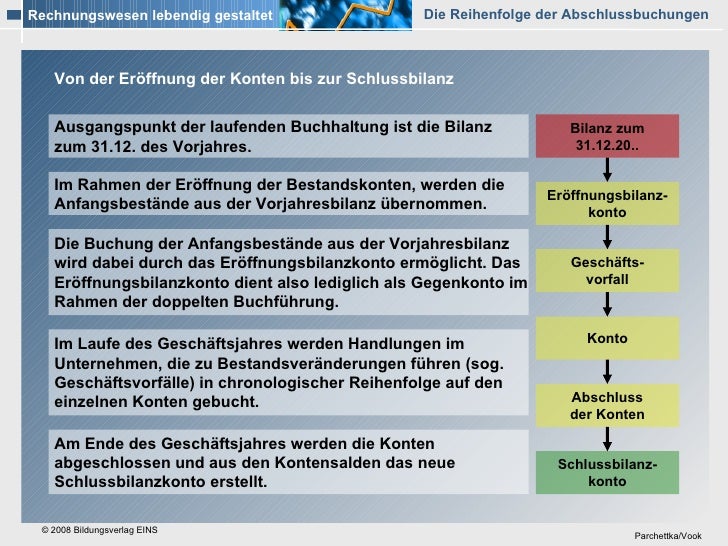

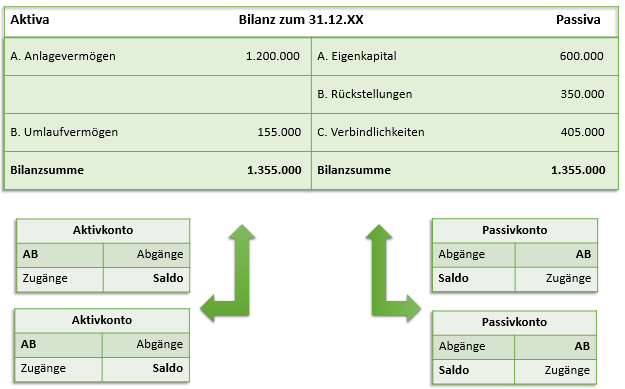

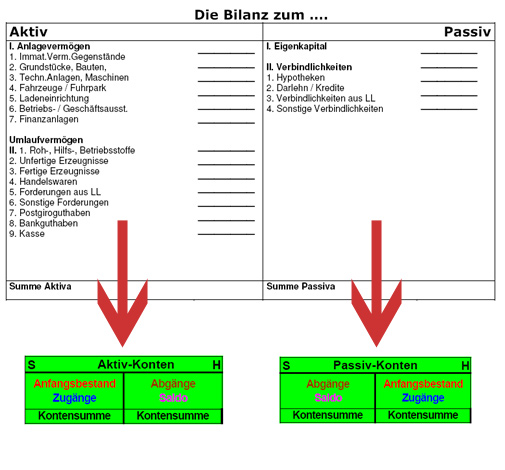

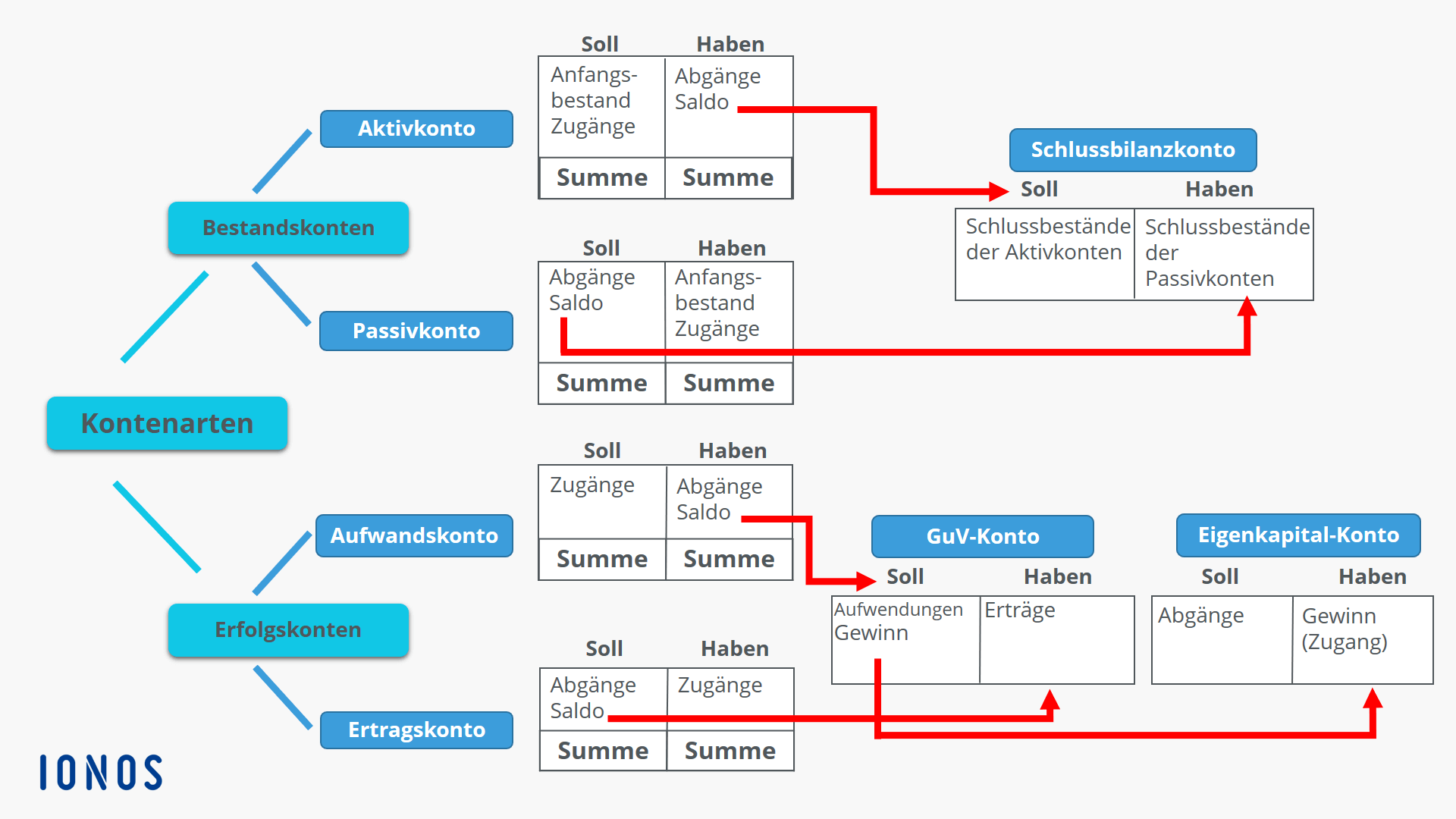

Prinzipiell ist ein Konto eine Tabelle mit beliebig vielen Zeilen und zwei (als Soll und Haben bezeichneten) Spalten, die Geldbeträge aufnehmen Zu diesen zwei Spalten kommen in praktischen Anwendungen fast immer zusätzliche Hilfsspalten, die Informationen wie das Buchungsdatum, eine fortlaufende Nummer der Buchungszeile, erläuternden Text etc aufnehmen. Übersicht der Konten im Rechnungswesen inklusive Kontoart, Erläuterung, Beispielen mit Erklärungen und Kontenabschluss. Eröffnung der Bestandskonten Auf der Seite Wertveränderungen wurde erläutert, dass jeder Geschäftsvorfall mindestens zwei Posten der Bilanz verändert Da in einem Unternehmen jeden eine Vielzahl von Geschäftsvorfällen erfasst werden müssen, ist es unmöglich, die Veränderungen der Aktiv und Passivposten in der Bilanz vorzunehmen.

Rechnungswesen t konten vorlage Hier finden sie die t konten vorlage und t kontenblätter zum kostenlosen downloaden T konten blätter vorlage wwwrechnungswesen verstehende Bei jedem t konto sucht man mit hilfe des dropdown menü die konten aus Vorlage und muster t konten vorlage t kontenblätter buchhaltung und muster kostenlos downloaden. Juli Anpassungen bei den Konten Im Folgenden sehen Sie die drei Alternativen der DATEV, wie Sie die Umsätze im KanzleiRechnungswesen richtig erfassen können Bei den angegebenen Konten handelt es sich immer um die DATEVStandardkontenrahmen SKR03 und SKR04. Überblick Inventur und Aufstellung des Inventars Aufstellung der Bilanz Auflösung der Bilanz in Konten Einrichten der übrigen Konten Warenein und verkäufe Privatentnahmen und einlagen Sonst Detailansicht freetutorialsde.

Der Buchungssatz lautet immer Soll an Haben;. TKonto Betrifft mindestens zwei Konten;. Die Grundsätze bei der Buchung mit TKonten Grundsatz 1 Betrifft immer mindestens zwei Konten Es gibt keinen einzigen Geschäftsvorfall, der sich nur auf die Soll oder die HabenSeite der Konten auswirkt.

Das Privatkonto ist ein Konto zur Erfassung der Privatentnahmen und Privateinlagen eines Unternehmers Das Privatkonto gibt es in der Finanzbuchhaltung nur bei Einzelunternehmen oder Personengesellschaften. Die Nutzung dieser Konten kann unterschiedlich erfolgen Technische Akademie Wuppertal, Digitalisierung im Rechnungswesen, Wuppertal, 1 Mehr Infos >> CA controller akademie®, EinkaufsControlling, Mercure Hotel MOA Berlin, Berlin, 3 e. Start studying Rechnungswesen Klausur Learn vocabulary, terms, and more with flashcards, games, and other study tools.

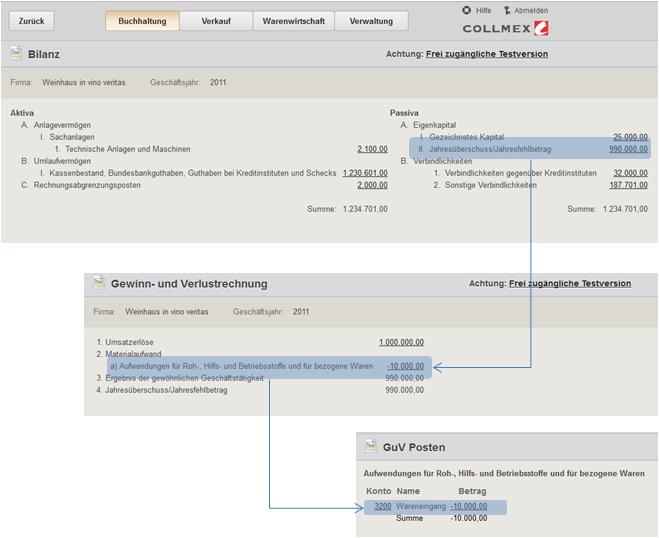

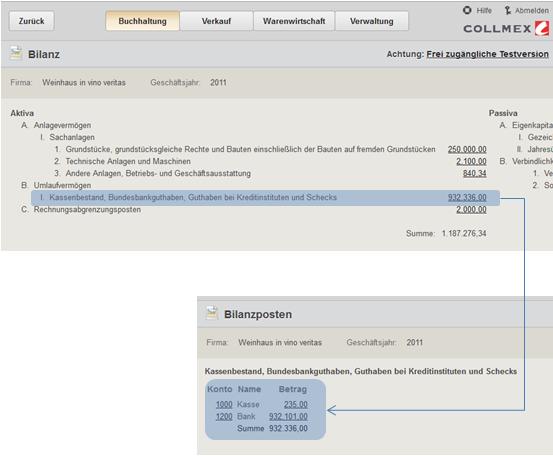

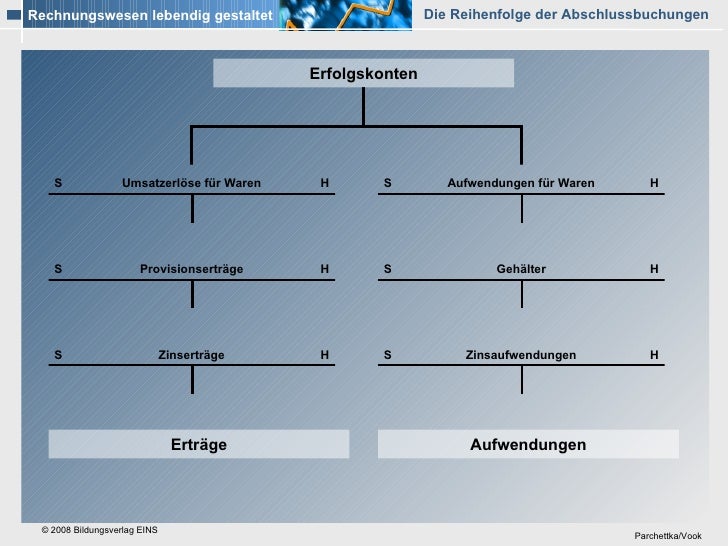

2 Der Wertminderung des neuen LKW wird am Jahresende erfasst Lt AFATabelle beträgt die Nutzungsdauer 5 Jahre Da der LKW am 15Mai gekauft wurde darf die Abschreibung im ersten Jahr der Nutzung nur ab dem Monat der Anschaffung (zeitanteilige Abschreibung) gerechnet werden. Um alle Geschäftsvorfälle eines Unternehmens erfassen zu können, benötigt die Buchhaltung ein umfangreiches Kontensystem Damit werden die zahlreichen Vermögenspositionen und Verbindlichkeiten strukturiert, Erträge von Aufwendungen getrennt und vieles weitere mehr. Sie schließen über das Gewinn und VerlustKonto ab.

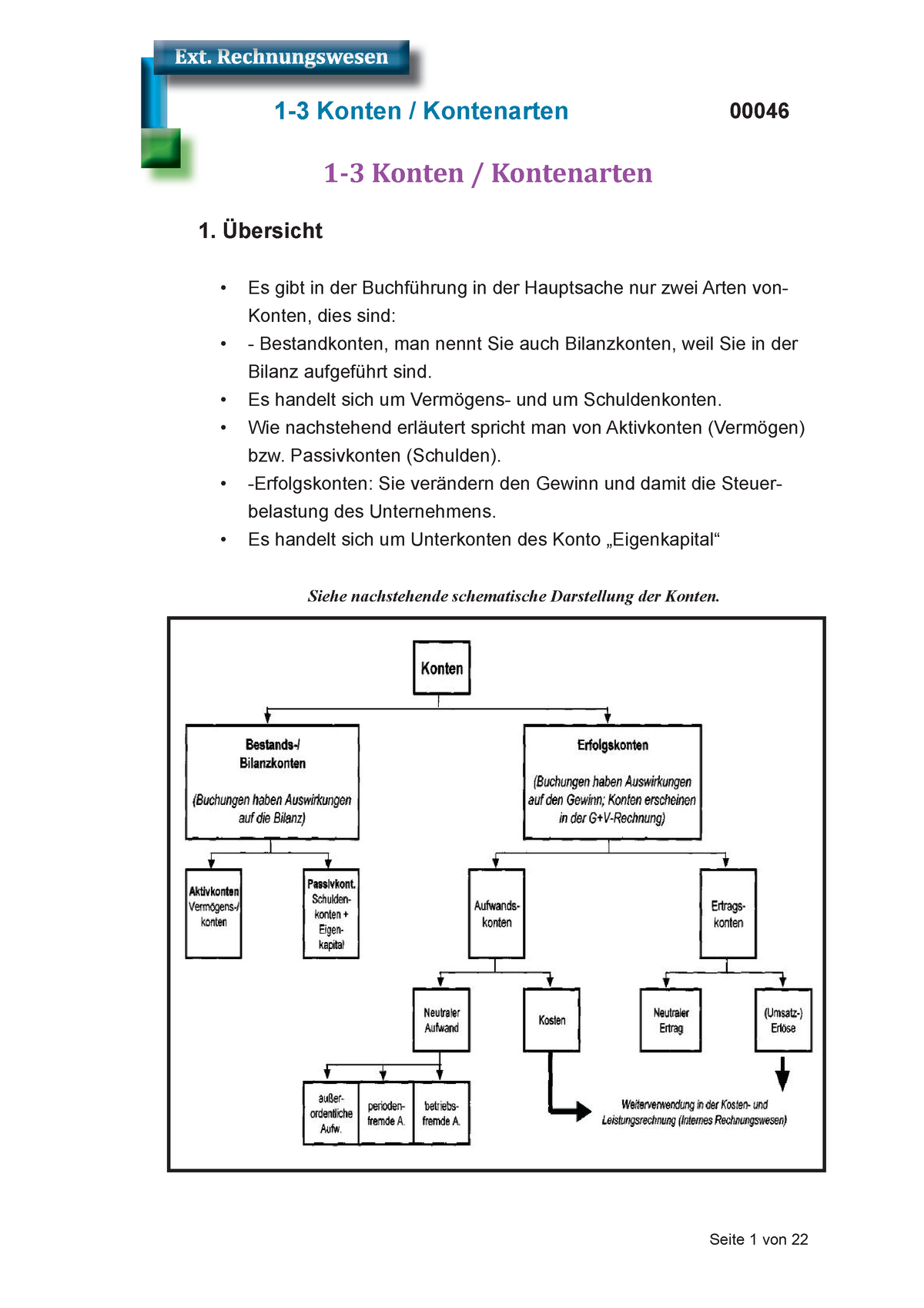

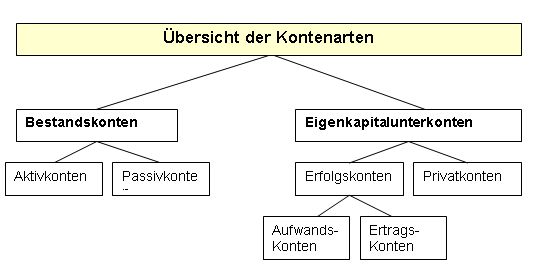

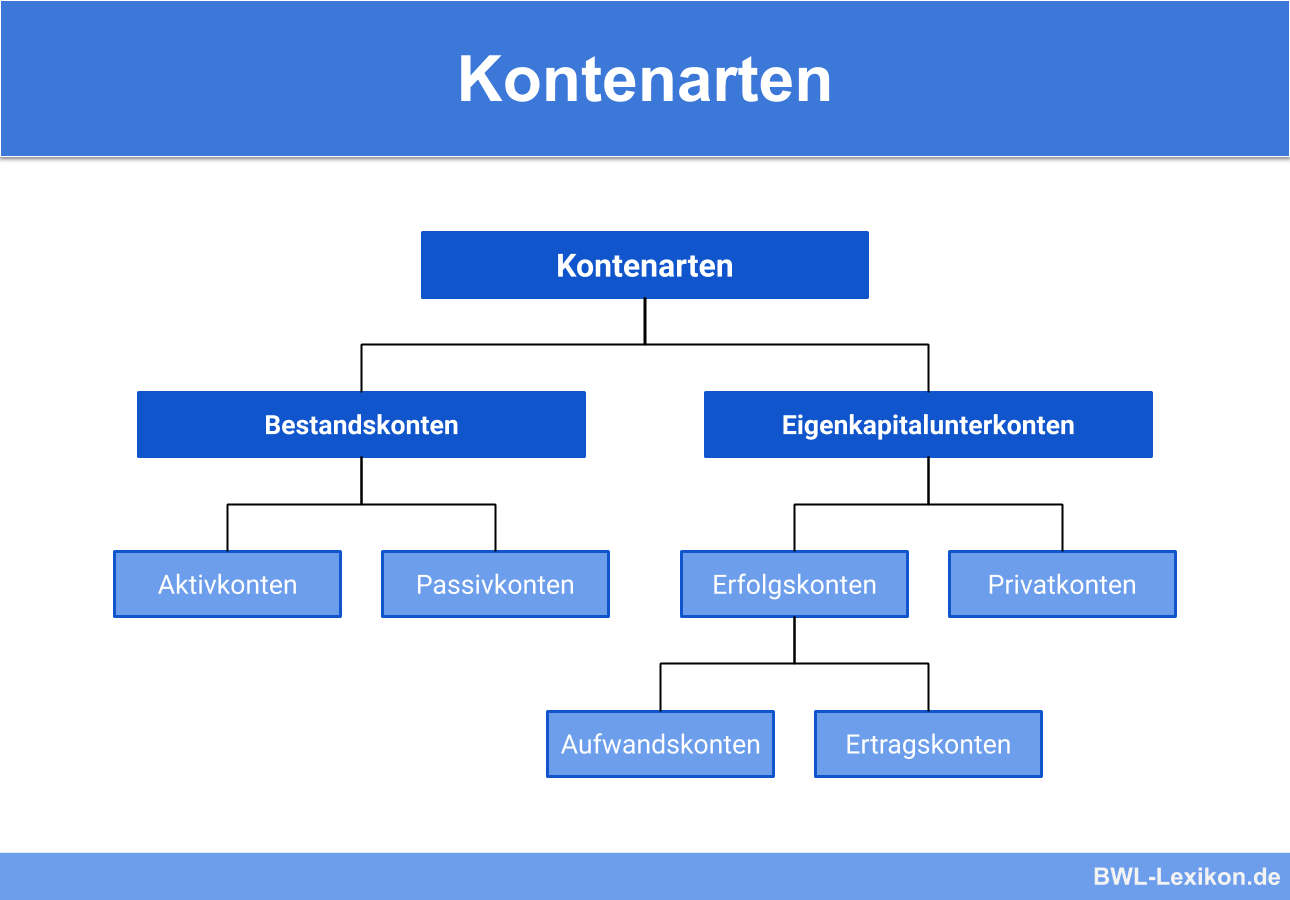

Kontenarten Als Kontenart bezeichnet man bestimmte Kontengruppen im Rahmen der Buchführung, die sich nach Art und Wesen der enthaltenen Buchungen wie folgt unterscheiden Sachkonten Als Sachkonten werden die Konten des Hauptbuchs bezeichnet, deren Abschluss die Bilanz und GuV ergibt Zu ihnen gehören. Kontenarten Als Kontenart bezeichnet man bestimmte Kontengruppen im Rahmen der Buchführung, die sich nach Art und Wesen der enthaltenen Buchungen wie folgt unterscheiden Sachkonten Als Sachkonten werden die Konten des Hauptbuchs bezeichnet, deren Abschluss die Bilanz und GuV ergibt Zu ihnen gehören. Der Kontenplan ist ein Verzeichnis aller Konten eines Unternehmens, das aus einem standardisierten Kontenrahmen speziell auf ein Unternehmen zugeschnitten ist Einen Kontenplan aufzustellen ist sehr sinnvoll, da eine willkürliche Verwendung von Konten zu Problemen führe wird Dieses wird im Buchhaltungswesen Hauptbuch genannt.

Summary Handelsbücher und Belege – Basis kaufmännischer Ordnung Methodik der Buchführung – alles im (Konten‐)Rahmen Inventar und Bilanz – Anfang und Ende der Buchführung Doppelte Buchführung Teil. Start studying Rechnungswesen Klausur Learn vocabulary, terms, and more with flashcards, games, and other study tools. Rechnungswesen & Mathematik Bilanzen, Konten & Buchungssätze Henrik Stamm 10 Februar 18 Februar 17th, 18 Die Grundlagen der Finanzbuchführung fußen auf Bilanzen, Konten und Buchungssätzen Dieser Artikel soll einen kleinen Überblick zwischen diesen Themen schaffen und dir helfen, die Begriffe miteinander in Verbindung zu bringen.

Zum einen können mehrere symbolische Konten demselben Konto im Finanzwesen zugeordnet sein Zum anderen können die Beträge, die über ein symbolisches Konto ins Rechnungswesen gebucht werden, auf Grund der Mitarbeitergruppierung für die Kontenfindung (Merkmal PPMOD) auf verschiedene Konten im Finanzwesen verteilt werden. In diesem Kapitel steigen wir in die Eröffnung und Bebuchung von Konten ein Erstmal muss man sich aber klar machen, dass ein Geschäftsfall (z B die Barbezahlung einer Rechnung durch einen Kunden) auf einem Konto Zugänge oder Abgänge hervorrufen kannIn o g Beispiel würde ein Zugang auf dem Konto "Kasse" verzeichnet werden. Da die Aufwandskonten und Ertragskonten das Eigenkapital verändern und damit Erfolgsvorgänge sichtbar machen, nennt man diese Konten Erfolgskonten Die Mehrzahl der anfallenden Geschäftsvorfälle beeinflusst das Ergebnis und bestimmt somit über Gewinn oder Verlust Ziel jeder Unternehmenstätigkeit ist ja der Gewinn.

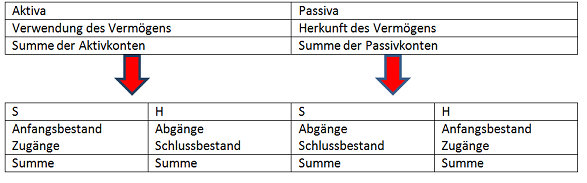

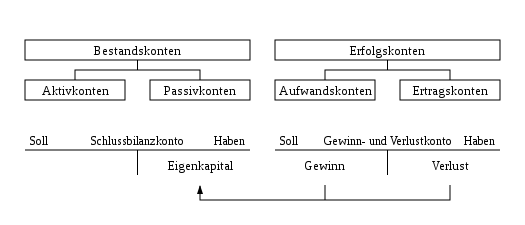

Bestandskonten sind Unterkonten der Bilanz Sie weisen Bestände auf (zB Bankguthaben, Rohstoffe, Forderungen) und werden ausgehend von einem Anfangsbestand über Zu und Abgänge während des Geschäftsjahrs auf einen. Internes Rechnungswesen Das interne Rechnungswesen dient, wie der Name schon sagt, internen Zwecken Sein Ziel ist die Planung, Kontrolle und Koordination bewerteter Unternehmensprozesse im Hinblick auf die Maximierung des Unternehmenserfolgs Ziel Im Gegensatz zum externen Rechnungswesen richtet sich das interne Rechnungswesen auf die Zukunft und an interne Adressaten. Bestandskonten vs Erfolgskonten Was sind die wichtigsten Merkmale und Unterschiede?.

Es gibt mindestens eine Soll und eine Habenbuchung;. Geschäftsfälle ändern die Bilanz Aber nicht jeder Geschäftsfall wird direkt in der Bilanz gebucht Dafür gibt es Konten, welche auf Basis der Bilanz erstellt werden Während des Geschäftsjahres wird also auf den Konten gebucht, zum Ende des Geschäftsjahres werden diese abgeschlossen und vereinfacht gesagt der Bilanz zugeführt. In der Buchführung gibt es unterschiedliche Kontenarten, sogenannte Kontengruppen Durch die verschiedenen Kontenarten wird die Buchführung komplett Sie sorgen dafür, dass die Aufzeichnungen übersichtlich bleiben und kontrollierbar sind Jeder einzelne Geschäftsfall verändert im Endeffekt die Bilanz Jedoch werden die Geschäftsfälle nicht direkt in die Bilanz gebucht, sondern in.

Lösungen zum Lehrbuch Angewandtes Rechnungswesen Detaillierte TKonten und Rechenwege Carsten Wesselmann DieLösungen zumLehrbuch "Angewandtes Rechnungswesen" unterstützen den Leser beim Bearbeiten der Übungsaufgaben, die ihn zielorientiert bei Erwerb, Auffrischung und Vertiefung der Kenntnisse auf. Es gibt mindestens eine Soll und eine Habenbuchung;. Dieser Kontenbereich umfasst in der Regel 100 Konten, die durch den Anwender frei definiert werden können 2 Materialaufwand Auf diesen Konten werden alle Einkäufe von Roh, Hilfs und Betriebsstoffen erfasst Außerdem werden auch Energiestoffe der Fertigung in diesen Konten erfasst 3.

TKonto Betrifft mindestens zwei Konten;. Theoretisch könnte man alle Vorgänge direkt in die Bilanz oder GuV buchen Beispiel Ein Unternehmen kauft ein Auto für netto € und bucht dieses auf Betriebs und Geschäftsausstattung Ebenso verfährt es mit Druckern, Kopierern, Möbeln, PCs etc;. Erläuterung vom Konto "Lohne / Gehälter" Die Bruttolöhne und Bruttogehälter stellen für den Arbeitgeber Aufwendungen dar Er ist verpflichtet vom Bruttoverdienst die Lohnsteuer, die Kirchensteuer, den Solidaritätszuschlag und den Arbeitnehmeranteil zu den Zweigen der gesetzlichen Sozialversicherung (Kranken, Renten, Pflege, Arbeitslosenversicherung) einzubehalten und abzuführen.

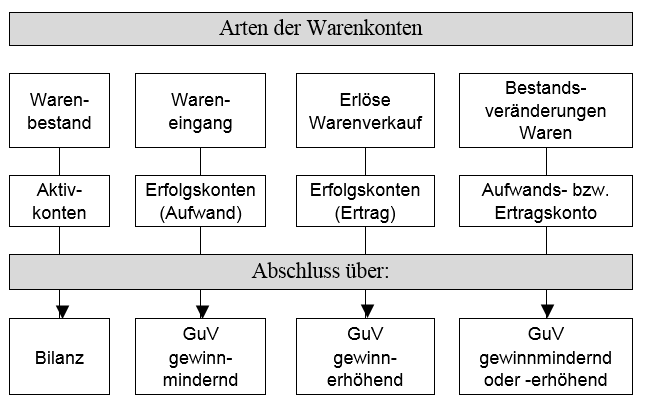

Jede Sachanlage für die eine Anzahlung geleistet wird oder die sich im Bau befindet kann in diesen Konten gebucht werden Die immateriellen Vermögensgegenstände haben hierfür eigene Konten die unter der entsprechenden Bilanzposition ausgewiesen werden SKR03 0079, 01 0129, 0150 0159, 0180 01, 0195 0199, 0290 0299, 0498 0499. Rechnungswesen (Industrie IKR) ReweTrainer alle Hinweise zu den Aufgaben mit Erklärungen, Lösungswegen und Beispielen. Dreigeteiltes Warenkonto Warenbestandskonto, Wareneinkaufskonto und Warenverkaufskonto Damit du die Warenkonten besser verstehst und weißt, wie du hier deine Warenverkäufe und Wareneinkäufe buchen musst, schauen wir uns erst einmal die grundlegende Struktur der Warenkonten an Tatsächlich liegen hier drei getrennte Warenkonten vor das Warenbestandskonto, das Wareneinkaufskonto und das.

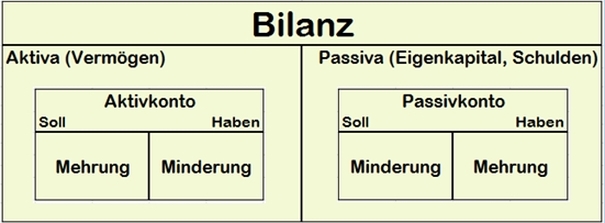

Der Kontenplan ist ein Verzeichnis aller Konten eines Unternehmens, das aus einem standardisierten Kontenrahmen speziell auf ein Unternehmen zugeschnitten ist Einen Kontenplan aufzustellen ist sehr sinnvoll, da eine willkürliche Verwendung von Konten zu Problemen führe wird Dieses wird im Buchhaltungswesen Hauptbuch genannt. Die Bestandskonten sind Konten, die aus den Kapital und Vermögensbeständen des jeweiligen Unternehmers abzuleiten sind Bestandskonten unterteilen sich in die Aktiv und die Passivkonten Damit vollziehen die Bestandskonten die Unterteilung der Bilanz in die Aktiv und die PassivSeite nach, entstehen also jeweils aus den Aktiv und PassivPosten der zugrunde liegenden. Betriebliches Rechnungswesen Das betriebliche Rechnungswesen ist ein sehr komplexes Themengebiet Eine Vielzahl von Aufgaben hat zu verschiedenen Bereichen geführt Diese WebSite möchte einen Überblick geben und die Finanzbuchhaltung ausführlich behandeln Schwerpunkt der WebSite ist die Finanzbuchhaltung.

Erläuterung vom Konto "Rückstellungen" Bei den Rückstellungen haben wir es mit Aufwendungen zu tun, deren Höhe und Fälligkeitsdatum noch nicht genau bekannt sind Diese Aufwendungen müssen gebucht werden (Pflicht zur Passivierung), weil sie wirtschaftlich dem laufenden Geschäftsjahr zuzurechnen sind. Erläuterung vom Konto "Rückstellungen" Bei den Rückstellungen haben wir es mit Aufwendungen zu tun, deren Höhe und Fälligkeitsdatum noch nicht genau bekannt sind Diese Aufwendungen müssen gebucht werden (Pflicht zur Passivierung), weil sie wirtschaftlich dem laufenden Geschäftsjahr zuzurechnen sind. Juli Anpassungen bei den Konten Im Folgenden sehen Sie die drei Alternativen der DATEV, wie Sie die Umsätze im KanzleiRechnungswesen richtig erfassen können Bei den angegebenen Konten handelt es sich immer um die DATEVStandardkontenrahmen SKR03 und SKR04.

Grundlagen der Buchhaltung und des Rechnungswesens lernen und üben Interaktives, kostenloses und lehrmittelunabhängiges eLearning Tool für die Buchhaltung. Theoretisch könnte man alle Vorgänge direkt in die Bilanz oder GuV buchen Beispiel Ein Unternehmen kauft ein Auto für netto € und bucht dieses auf Betriebs und Geschäftsausstattung Ebenso verfährt es mit Druckern, Kopierern, Möbeln, PCs etc;. Die Bestandskonten sind Konten, die aus den Kapital und Vermögensbeständen des jeweiligen Unternehmers abzuleiten sind Bestandskonten unterteilen sich in die Aktiv und die Passivkonten Damit vollziehen die Bestandskonten die Unterteilung der Bilanz in die Aktiv und die PassivSeite nach, entstehen also jeweils aus den Aktiv und PassivPosten der zugrunde liegenden.

Jede Sachanlage für die eine Anzahlung geleistet wird oder die sich im Bau befindet kann in diesen Konten gebucht werden Die immateriellen Vermögensgegenstände haben hierfür eigene Konten die unter der entsprechenden Bilanzposition ausgewiesen werden SKR03 0079, 01 0129, 0150 0159, 0180 01, 0195 0199, 0290 0299, 0498 0499. Konten rechnungswesen vorlage Wir haben 19 Bilder über konten rechnungswesen vorlage einschließlich Bilder, Fotos, Hintergrundbilder und mehr 1518 x 668 · jpeg exceltool doppelte buchfuehrung fuer buchhaltungs uebungen Download Image Mehr @ wwwcontrollingportalde 244 x 180 · jpeg downloads rechnungswesen Download Image Mehr @ wwwbnvbambergde 595 x 4 · jpeg finanzbuchhaltung. Am Jahresende ermittelst du im externen Rechnungswesen die finanzielle Lage deines Unternehmens Hierzu schließt du alle Konten, auf denen du während des Geschäftsjahres die Geschäftsvorfälle gebucht hast, ab und erstellst daraus den JahresabschlussDieser beinhaltet die Bilanz und die Gewinn und Verlustrechnung Aus der GuV Rechnung kannst du die Erträge und Aufwände deines.

Der Buchungssatz lautet immer Soll an Haben;. Bestandskonten sind Unterkonten der Bilanz Sie weisen Bestände auf (zB Bankguthaben, Rohstoffe, Forderungen) und werden ausgehend von einem Anfangsbestand über Zu und Abgänge während des Geschäftsjahrs auf einen. Da die Aufwandskonten und Ertragskonten das Eigenkapital verändern und damit Erfolgsvorgänge sichtbar machen, nennt man diese Konten Erfolgskonten Die Mehrzahl der anfallenden Geschäftsvorfälle beeinflusst das Ergebnis und bestimmt somit über Gewinn oder Verlust Ziel jeder Unternehmenstätigkeit ist ja der Gewinn.

Der Kontenplan ist ein Verzeichnis aller Konten eines Unternehmens, das aus einem standardisierten Kontenrahmen speziell auf ein Unternehmen zugeschnitten ist Einen Kontenplan aufzustellen ist sehr sinnvoll, da eine willkürliche Verwendung von Konten zu Problemen führe wird Dieses wird im Buchhaltungswesen Hauptbuch genannt. Kontenarten und Funktion im Überblick Im Rahmen der Buchführung werden Kontengruppen als Kontenart bezeichnet Die verschiedenen Kontenarten machen die Buchführung übersichtlich und kontrollierbar Geschäftsfälle verändern die BilanzEs wird aber nicht einfach jeder Geschäftsprozess in der Bilanz gebucht, vielmehr bucht man Geschäftsvorfälle auf Unterkonten. Die Grundsätze bei der Buchung mit TKonten Grundsatz 1 Betrifft immer mindestens zwei Konten Es gibt keinen einzigen Geschäftsvorfall, der sich nur auf die Soll oder die HabenSeite der Konten auswirkt.

Get this from a library!. Kontenarten Als Kontenart bezeichnet man bestimmte Kontengruppen im Rahmen der Buchführung, die sich nach Art und Wesen der enthaltenen Buchungen wie folgt unterscheiden Sachkonten Als Sachkonten werden die Konten des Hauptbuchs bezeichnet, deren Abschluss die Bilanz und GuV ergibt Zu ihnen gehören. Dieser Kontenbereich umfasst in der Regel 100 Konten, die durch den Anwender frei definiert werden können 2 Materialaufwand Auf diesen Konten werden alle Einkäufe von Roh, Hilfs und Betriebsstoffen erfasst Außerdem werden auch Energiestoffe der Fertigung in diesen Konten erfasst 3.

Das externe Rechnungswesen (auch Finanzbuchhaltung) ist der größte Bereich des RechnungswesenHier werden auf der Grundlage der Doppelten Buchführung alle Geschäftsvorfälle des Unternehmens auf TKonten mit Buchungssätzen dokumentiert und daraus der Jahresabschluss mit Bilanz und Gewinn und Verlustrechnung erstellt Hintergrund ist die gesetzlich festgelegte Publizitätspflicht. Kurs in 10 Kapitel zum Thema Rechnungswesen (Deutschland) Warum Buchführung?. Das wäre schnell unübersichtlich — deshalb bucht man auf Konten.

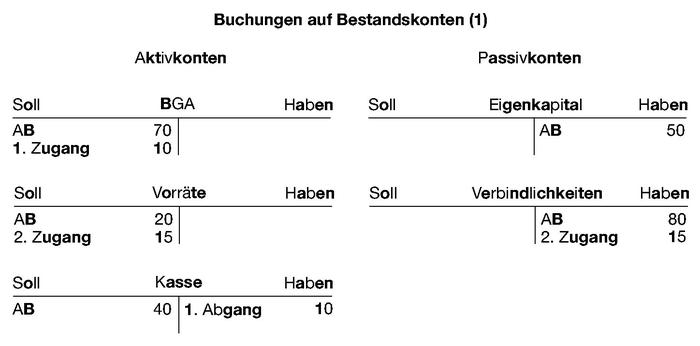

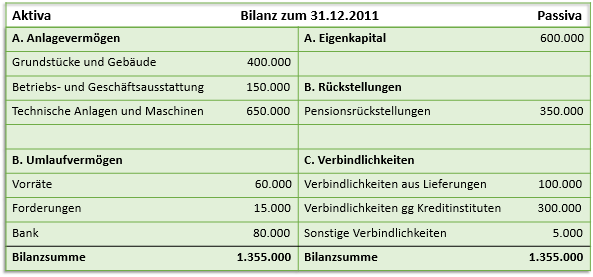

Eröffnung der Bestandskonten Auf der Seite Wertveränderungen wurde erläutert, dass jeder Geschäftsvorfall mindestens zwei Posten der Bilanz verändert Da in einem Unternehmen jeden eine Vielzahl von Geschäftsvorfällen erfasst werden müssen, ist es unmöglich, die Veränderungen der Aktiv und Passivposten in der Bilanz vorzunehmen. Passivkonten werden aus den Bilanzpositionen gebildet, die auf der PassivSeite der Bilanz stehen Der Anfangsbestand sowie die Zugänge befinden sich auf der HabenSeite Auf der SollSeite werden die Abgänge und der Schlussbestand gebucht Im Passivkonto befinden sich die Vermögenwerte von Eigenkapital und Fremdkapital Der Abschluss des Passivkontos erfolgt, wie beim. Erläuterung vom Konto "Lohne / Gehälter" Die Bruttolöhne und Bruttogehälter stellen für den Arbeitgeber Aufwendungen dar Er ist verpflichtet vom Bruttoverdienst die Lohnsteuer, die Kirchensteuer, den Solidaritätszuschlag und den Arbeitnehmeranteil zu den Zweigen der gesetzlichen Sozialversicherung (Kranken, Renten, Pflege, Arbeitslosenversicherung) einzubehalten und abzuführen.

Ein elementarer Bestandteil einer jeder Buchführung sind Konten Und in der doppelten Buchführung kann es davon unzählige geben Nachfolgend werden einige Kontentypen aufgelistet und weiter erläutert Bevor die einzelnen Konten samt ihrer Beschreibung aufgelistet werden, sollte man sich auch ihre Darstellung einmal anschauen. Home » Rechnungswesen » Grundlagen » Doppelte Buchführung » Konten Bestandskonten Was sind Bestandskonten?. Würde man jeden Geschäftsprozess in der Bilanz buchen, würde dies ein ziemliches Chaos geben Also bucht man Geschäftsvorfälle auf verschiedenen Unterkonten, welche auf Basis der Bilanz am Anfang der Jahres eröffnet werden und am Ende des Jahres geschlossen werden Beim Schließen dieser Unterkonten führt man die Buchungen wieder der Bilanz zu.

Der Buchungssatz lautet immer Soll an Haben;. Angepasst wurden auch die Konten gemäss aktuellem Schweizer Kontenrahmen (zB Postkonto fällt weg, FLL und VLL statt Debitoren und Kreditoren, Finanzaufwand und Finanzertrag an Stelle der Zinsenkonten) Die 11 Kapitel des Lehrmittel „ Rechnungswesen 1 Grundlagen“ sind als elektronische Form in 5 Lernmodule unterteilt. Home » Rechnungswesen » Grundlagen » Doppelte Buchführung » Konten Bestandskonten Was sind Bestandskonten?.

Das externe Rechnungswesen (auch Finanzbuchhaltung) ist der größte Bereich des RechnungswesenHier werden auf der Grundlage der Doppelten Buchführung alle Geschäftsvorfälle des Unternehmens auf TKonten mit Buchungssätzen dokumentiert und daraus der Jahresabschluss mit Bilanz und Gewinn und Verlustrechnung erstellt Hintergrund ist die gesetzlich festgelegte Publizitätspflicht. Internes Rechnungswesen Das interne Rechnungswesen dient, wie der Name schon sagt, internen Zwecken Sein Ziel ist die Planung, Kontrolle und Koordination bewerteter Unternehmensprozesse im Hinblick auf die Maximierung des Unternehmenserfolgs Ziel Im Gegensatz zum externen Rechnungswesen richtet sich das interne Rechnungswesen auf die Zukunft und an interne Adressaten. Die Konten beginnen mit dem aktiven oder passiven Anfangsbestand, zeigen die Vermehrungen oder Verminderungen und ergeben aus der Addition der Seiten und Berechnung des Saldos den Endbestand Sie schließen über Bilanz ab b) Erfolgskonten Konten für Aufwendungen und Erträge;.

Dieses Video behandelt die Themen beschreibt die verschiedenen Buchungstypen und erklärt die Zusammenhänge von Bilanz und Konten.

Wie Bucht Man Die Waren Auf Den T Konten Buchhaltung Rechnungswesen

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Konto Wikipedia

Rechnungswesen Konten のギャラリー

Ubersicht Der Kontenarten In Der Bilanz Im Rechnungswesen

Erp Workshop

Ebk Sbk Konteneroffnung Bis Kontenabschluss

Buchhaltung Das Wirtschaftslexikon Com

Sap Rechnungswesen

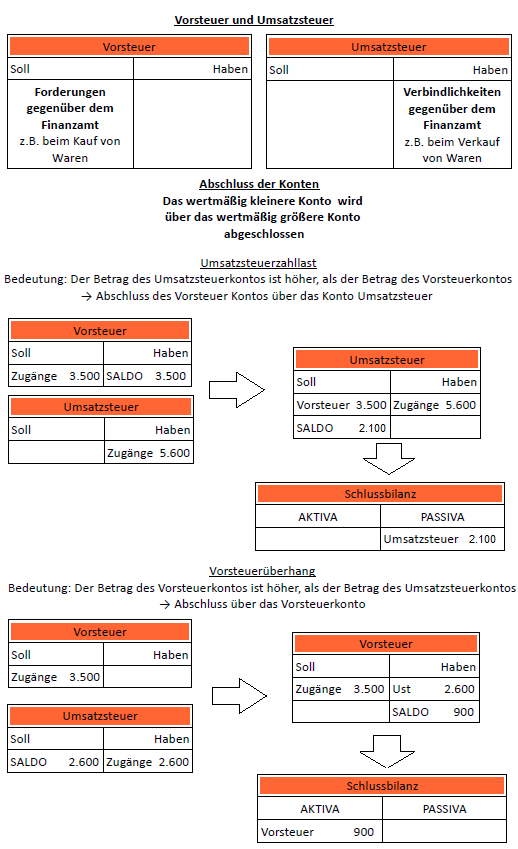

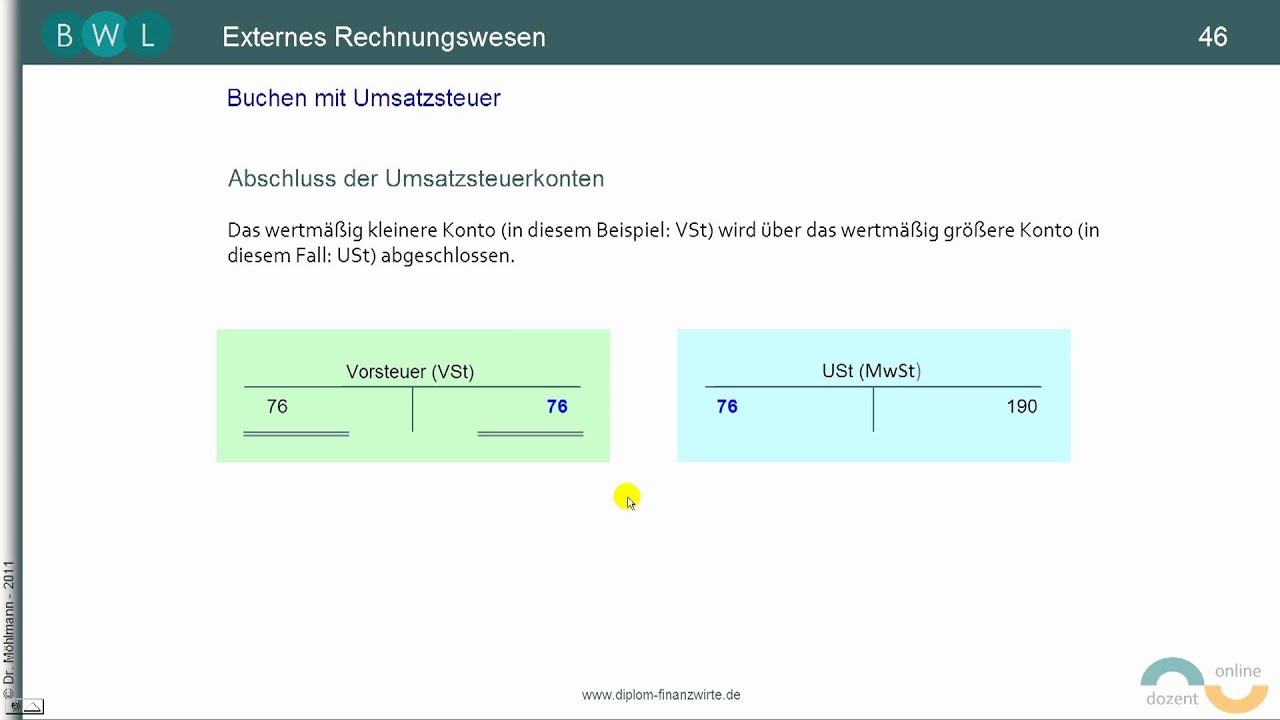

Abschluss Des Vorsteuerkontos Mehrwertsteuerkontos

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Bei T Konten Muss Man Erst Das T Konto Machen Dann Das Schlussbilanzkonto Und Dann Die Bilanz Oder Welche Reihenfolge Buchhaltung P Konto Bwr

Abschreibungen Buchen Mathematik Rechnungswesen Abschreibung

Calameo Kontenplane

Q Tbn And9gcrbo7bkkae 4tb6rzzh9xvmlix8fzymldpixumnrugt40gmhwg Usqp Cau

Konten Eroffnungsbilanzkonto Und Schlussbilanzkonto Der Wirtschaftsingenieur De

T Konten Vorlage T Kontenblatter Kostenlos Muster Downloaden

Konto Wikipedia

Collmex Einfuhrung In Die Buchhaltung Buchhaltungskurs Fur Praktiker

Sachkonten Zwischen Rechnungswesen Und Kommunalen Stammdaten Synchronisieren

Bestandskonten Buchen Abschliessen Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Reihenfolge Der Abschlussbuchungen Rechnungswesen

Collmex Einfuhrung In Die Buchhaltung Buchhaltungskurs Fur Praktiker

Eroffnung Der Bestandskonten Externes Rechnungswesen

Konto Wikipedia

Zusammenfassung Rechnungswesen Pdf Kostenfreier Download

Reihenfolge Der Abschlussbuchungen Rechnungswesen

Jetzt Testen Doppelte Buchfuhrung Vs Einfache Buchfuhrung Debitoor

Bestandskonten Externes Rechnungswesen Wiwiweb De

Das Eroffnungsbilanzkonto Im System Der Buchfuhrung Und Die Eroffnungsbilanz

Kontenubersicht Alle Konten Im Uberblick

It Infothek Externes Rechnungswesen Der Ausweis Der Unternehmensbestande

Buchhaltung Das Wirtschaftslexikon Com

Bestandskonten Bestandskonto Einfach Erklart Mit Video

Zusammenfassung Externes Rechnungswesen Komplett Konten Und Kontenarten Studocu

Buchhaltung Informationsgeld

1

Bilanz In Konten Auflosen Rechnungswesen Verstehen De

Rechnungswesen Finanzbuchhaltung Ppt Video Online Herunterladen

Kontierung Was Ist Die Kontierung Billomat Lexikon

T Konten Mit Video

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

T Konten Vorlage T Kontenblatter Kostenlos Muster Downloaden Buchhaltung Vorlagen Excel Vorlage

Losungen Zum Lehrbuch Angewandtes Rechnungswesen Detaillierte T Konten Und Rechenwege Ebook Carsten Wesselmann Amazon De Kindle Shop

Iii Rechnungswesen

Bilanz In Konten Auflosen Rechnungswesen Verstehen De

Bestandskonten Bestandskonto Buchung Und Abschluss

Buchhaltung A Bis Z Alle Themen Software Steuerberatung

Konten Definition Gabler Wirtschaftslexikon

Stammdaten Rechnungswesen Konten

Eroffnung Der Bestandskonten Externes Rechnungswesen

Bestandskonten Einfache Erklarung Zusammenfassung Die Wichtigsten Begriffe Aus Dem Bereich Finanzb Buchfuhrung Lernen Buchhaltung Lernen Finanzbuchhaltung

Haushaltssteuerung De Lexikon Doppik

Buchhaltung Fur Kleinunternehmen Was Sind Die Anforderungen Run My Accounts Ag Online Buchhaltungs Service

Buchungssatz Einfach Erklart Mit Definition Und Beispielen

Buchen Ch Schweizer Schul Kontenrahmen Kmu Basis 13 Fuer Buchhaltung Rechnungswesen

Www Wskvw Ch Grundbildung Wp Content Uploads Sites 3 16 09 Wskvw Lehrplan Bm1 Frw Www Pdf

Kontenarten Welche Kontenarten Gibt Es Rechnungswesen Verstehen De

Abschlussprozess Von Der Eroffnungs Zur Schlussbilanz

Abschluss Von Warenkonten Buchfuhren Lernen

Buchfuhrungsrahmen

Bs Buchhaltung Und Steuern

Praxisnahe Finanzbuchhaltung Mit Skr03 Mit Datev Kanzlei Rechnungswesen Weltbild At

T Konten Mit Video

1

Downloads Rechnungswesen

Ubereinstimmung Der Anwalt Classic Konten Und Rechnungswesen Konten Prufen

Buchungssatze Einfach Erklart Beispiele Buchungssatze Bilden

Anleitung Gratis Excel Buchhaltung Run My Accounts Ag Online Buchhaltungs Service

T Kontenheft T Kontenheft T Kontenblock Bestandsrechnung Buchhaltung Konten Konto Buchhalter Rechnungswesen Schule Arbeitsheft Bwl German Edition Publishing T Kontenblock Amazon Com Books

Umsatzsteuer Teil 7 Abschluss Der Umsatzsteuer Konten Ust Und Vst Youtube

Ubereinstimmung Der Anwalt Classic Konten Und Rechnungswesen Konten Prufen

Konto Wikipedia

Lexware Buchhaltung Sachkontenlange Variieren Kontenklassen Anpassen Und Personenkonten Konsequenz Fur Datev Ubertrag

Kontensystem Definition Informationen Mehr Billomat Buchhaltung

Betriebsvermogensvergleich Doppelte Buchhaltung Oder Doppik Ppt Video Online Herunterladen

Zusammenfassung Externes Rechnungswesen Komplett Auflosung Von Konten Studocu

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Reihenfolge Der Abschlussbuchungen Rechnungswesen

Kontenarten Definition Erklarung Beispiele Ubungsfragen

Www Studocu Com De Document Fernuniversitaet In Hagen Externes Rechnungswesen Zusammenfassungen Zusammenfassung Externes Rechnungswesen Komplett Konten Und Kontenarten View

Bestandskonten Buchen Abschliessen Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Buchfuhrung Einfach Erklart Kontenarten Youtube

Soll Und Haben Definition Und Erklarung Ionos

Abschluss Von Konten In Die Schlussbilanz Finanzbuchhaltung Buchfuhrung Buchungssatze

Welche Konten Betroffen Von Diesen Buchungen Konto Bwl Rechnungswesen

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Exceltool Doppelte Buchfuhrung Fur Buchhaltungs Ubungen

Reweakte

Balance Auf Dem Schreibtisch Von Der Buchhalter Rechnungswesen Das Konzept Der Konten Top Aussicht Oben Anzeigen Stockfotografie Alamy

Betriebswirtschaftslehre Rechnungswesen Pdf Kostenfreier Download

3 Buchhaltung Leicht Und Kompakt Struktur Der Konten Innerhalb Des Gemeinschaftskontenrahmens Youtube

Buchfuhrung Ubungen Aufgaben Arbeitsblatter Kostenlos Downloaden

T Kontenheft T Kontenheft T Kontenblock Bestandsrechnung Buchhaltung Konten Konto Buchhalter Rechnungswesen Schule Arbeitsheft Bwl German Edition Publishing T Kontenblock Amazon Com Books

Downloads Rechnungswesen

Buchungssatz Einfach Erklart Mit Definition Und Beispielen

Buchhaltung Basics

Bilanz In T Konto T Konto Anfangsbestand Schlussbestand Bwr Grundlagen Fos Bos Youtube

Bwl Buchungssatze Buchfuhrung Verstehen Blog

Erfolgskonten Abschliessen Einfache Erklarung Mit Beispielen Buchungen

Kontenrahmen Kontenplan Aufbau Beispiele Prinzipien Kontenrahmen Buchfuhrung Lernen Berufliche Motivation

Sap Rechnungswesen

Kontoauszuge Banana Buchhaltung Software 8

Kapitel 6 Rechnungswesen Immoware24