Hauptbuch Beispiel

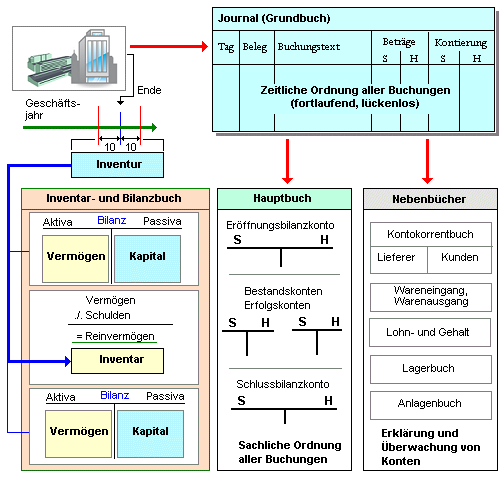

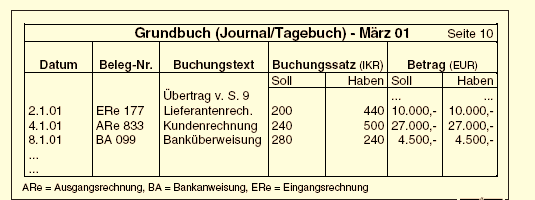

Bücher der Buchführung Die Buchführung arbeitet mit mehreren Büchern (wobei diese heutzutage eher Datenbanken als papierene Bücher sind) Grundbuch (Journal) im Grundbuch werden alle Geschäftsvorfälle (zB ein Warenverkauf auf Ziel) chronologisch mit den relevanten Daten (Datum, Belegnummer, Buchungstext, Wert etc) erfasst;.

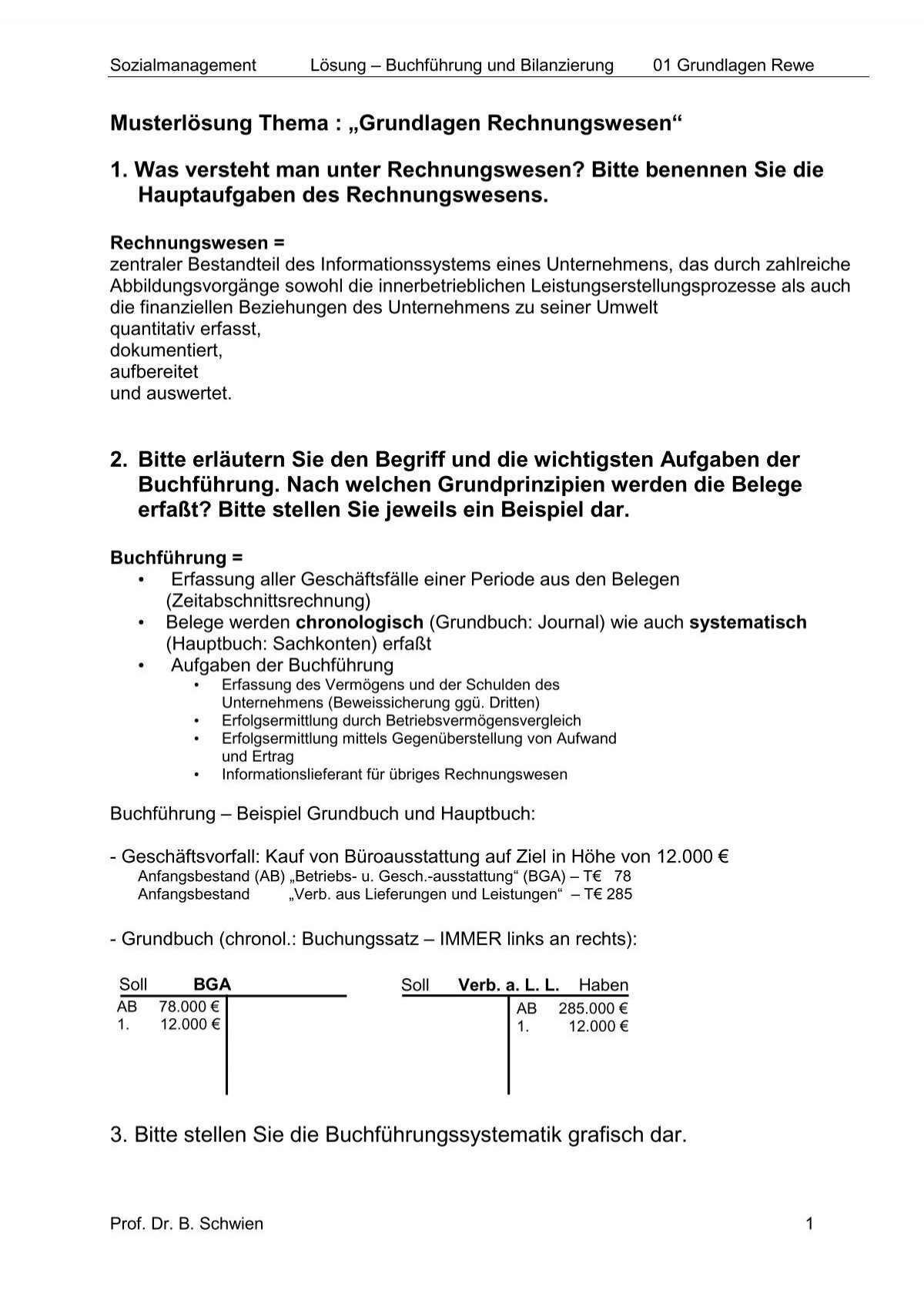

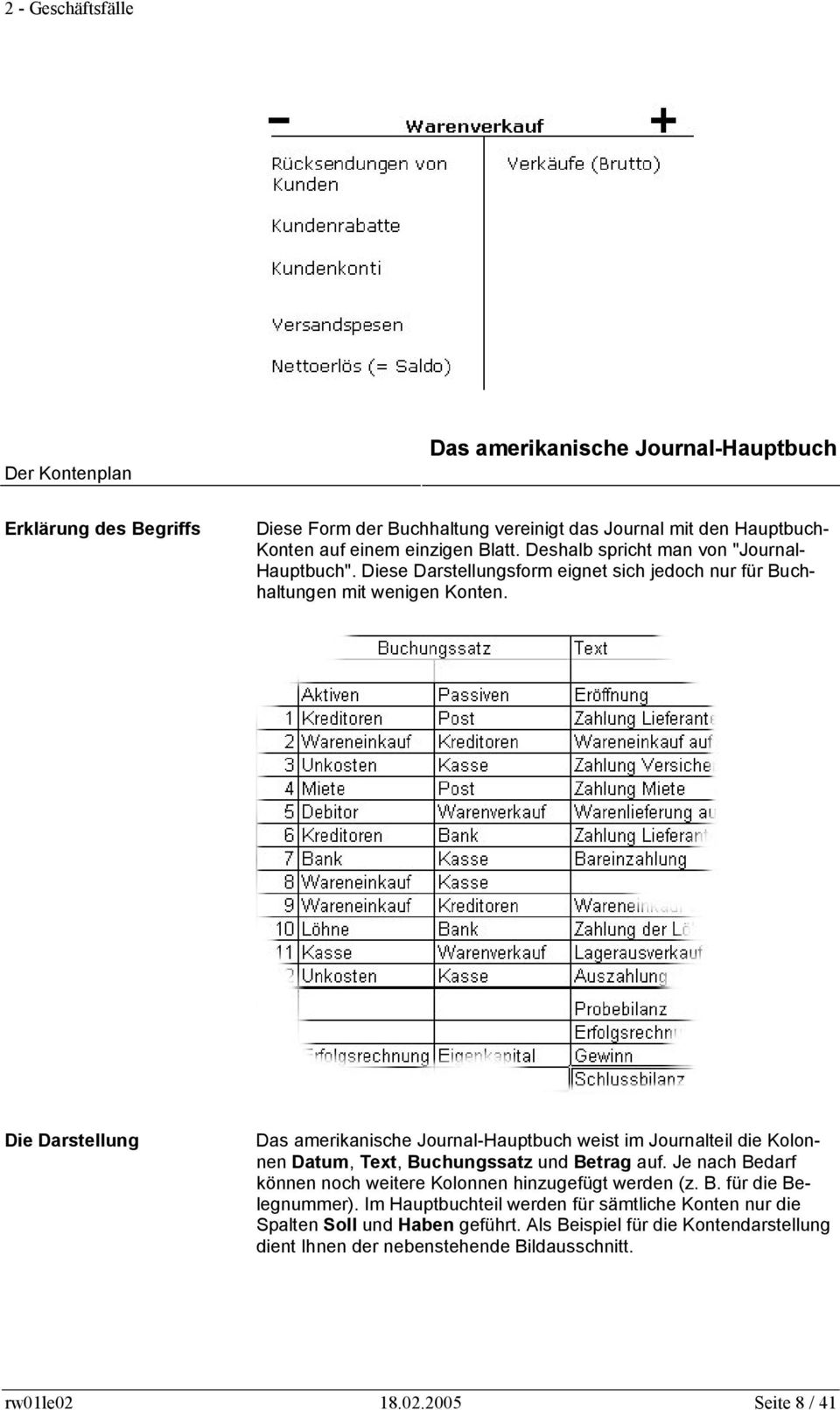

Hauptbuch beispiel. Lexikon Online ᐅHauptbuch Bestandteil der doppelten Buchführung Vgl auch Buchführung Die Geschlossenheit des Hauptbuchs als Grundlage der Bilanz muss gegeben sein (1) formell, dh SollHabenAusgleich;. Eduhiat am letzte Änderung am aufklappen MetaDaten Sprache Deutsch. Übertragung der Geschäftsvorfälle aus dem Grundbuch ins Hauptbuch Hier ergibt sich eine sachliche Ordnung aller Buchungen auf Sachkonten (Bestandskonten und Erfolgskonten) Das Hauptbuch besteht damit aus den im Kontenplan verzeichneten Sachkonten.

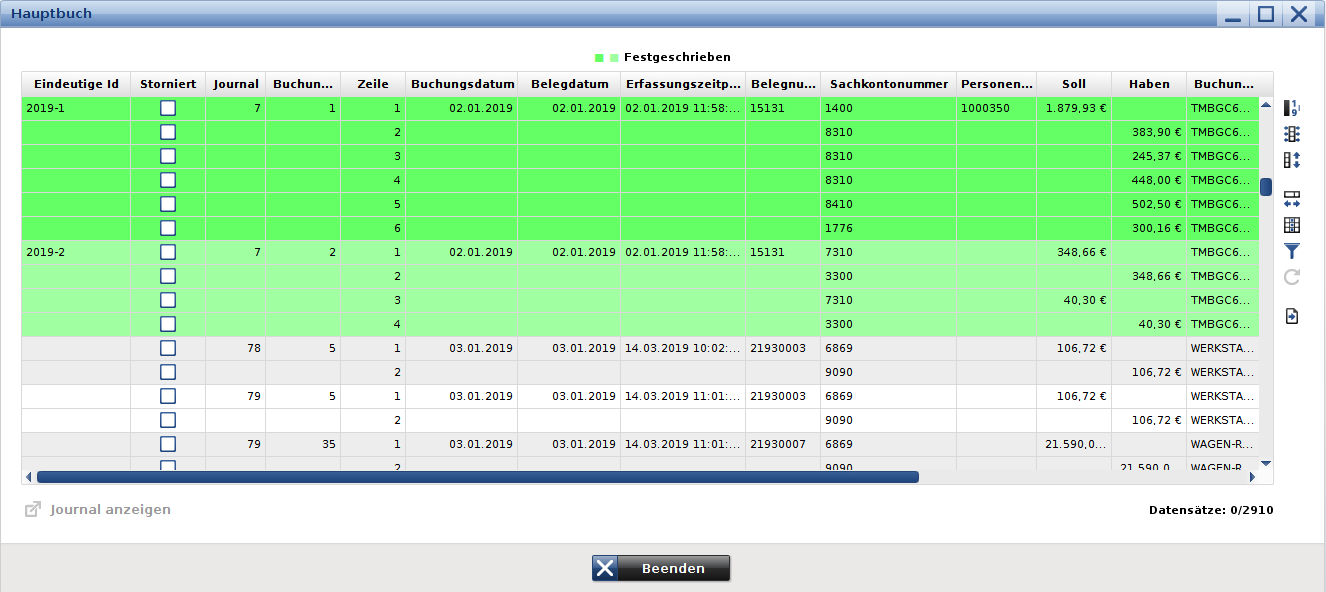

In der kaufmännischen Buchhaltung eines Unternehmens werden verschiedene Bücher verwendet, um Geschäftsvorfälle, Zahlungseingänge und ausgänge, Veränderungen im Warenbestand oder Veränderungen des Anlagevermögens zu erfassen und dokumentieren Dabei wird zwischen Haupt und Nebenbuchhaltung unterschieden Das Grundbuch oder Journal sowie das Hauptbuch gehören zur Hauptbuchhaltung. Fenster Hauptbuch Buchungsdatum, Fälligkeitsdatum Buchungsdatum und Fälligkeitsdatum des Buchhaltungsbelegs Serie Nummernkreis, der der angezeigten Journalbuchung zugewiesen ist Belegnr Zeigt die Nummer des Belegs an, der die Transaktion erstellt hat, sowie dessen Originalbeleg (RE für Ausgangsrechnung, BL für Eingangszahlungen usw). Löhne, Gehälter buchen im Hauptbuch Beispiel Buchungssatz Weiterführende Informationen Hier finden Sie weitere Informationen zum Thema, wenn Sie diese interessieren Lohn und Gehaltsabrechnung lernen;.

Vorderseite 3 Beispiele für Aufwandsbuchungen im Hauptbuch RückseiteJournalbuchungenKreditorenrechnung aus AnlagenmanagementAbschreibungsbuchungen aus Anlagenmanagement Diese Karteikarte wurde von sapel erstellt Angesagt Englisch, Latein, Spanisch, Französisch, Italienisch,. Lernen Sie die Definition von 'Hauptbuch' Erfahren Sie mehr über Aussprache, Synonyme und Grammatik Durchsuchen Sie die Anwendungsbeispiele 'Hauptbuch' im großartigen DeutschKorpus. Hauptbuch und Nebenbuch Was ist der Unterschied?.

Die Rechnung erscheint als offener Posten eines Lieferantenkontos im Nebenbuch und wird zugleich als Verbindlichkeit im Hauptbuch mitgeführt. Übertragung der Geschäftsvorfälle aus dem Grundbuch ins Hauptbuch Hier ergibt sich eine sachliche Ordnung aller Buchungen auf Sachkonten (Bestandskonten und Erfolgskonten) Das Hauptbuch besteht damit aus den im Kontenplan verzeichneten Sachkonten. Während des Buchhaltungsprozesses werden andere Sätze außerhalb des Hauptbuchs, sogenannte Journale oder esbücher, für die tägliche Erfassung von Vorgängen, wie zum Beispiel Barzahlungen für eine Rechnung, verwendet und deren Summen auf entsprechende Konten im Hauptbuch gebucht.

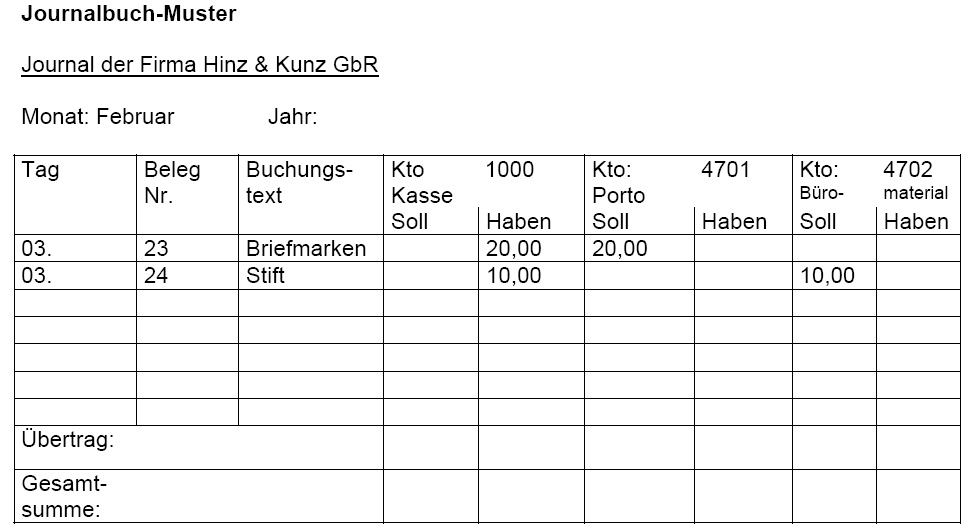

Kostenlose Vorlage Journal und Hauptbuch fuer das Basiswissen Buchhaltung Rechnungswesen. In der kaufmännischen Buchhaltung eines Unternehmens werden verschiedene Bücher verwendet, um Geschäftsvorfälle, Zahlungseingänge und ausgänge, Veränderungen im Warenbestand oder Veränderungen des Anlagevermögens zu erfassen und dokumentieren Dabei wird zwischen Haupt und Nebenbuchhaltung unterschieden Das Grundbuch oder Journal sowie das Hauptbuch gehören zur Hauptbuchhaltung. Beispiel Anhand von Nebenbüchern können Unternehmen direkt Eingangsrechnungen buchen und diese mit den Zahlungen ausgleichen Dadurch lässt sich auch direkt ein offener Saldo erkennen, wenn eine Rechnung noch offen ist.

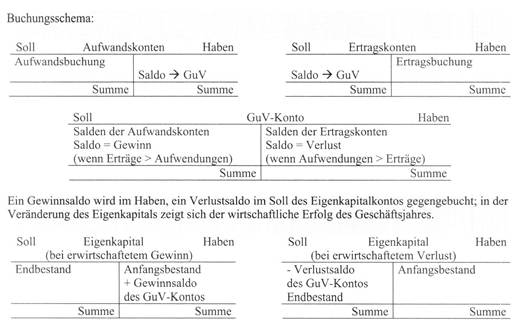

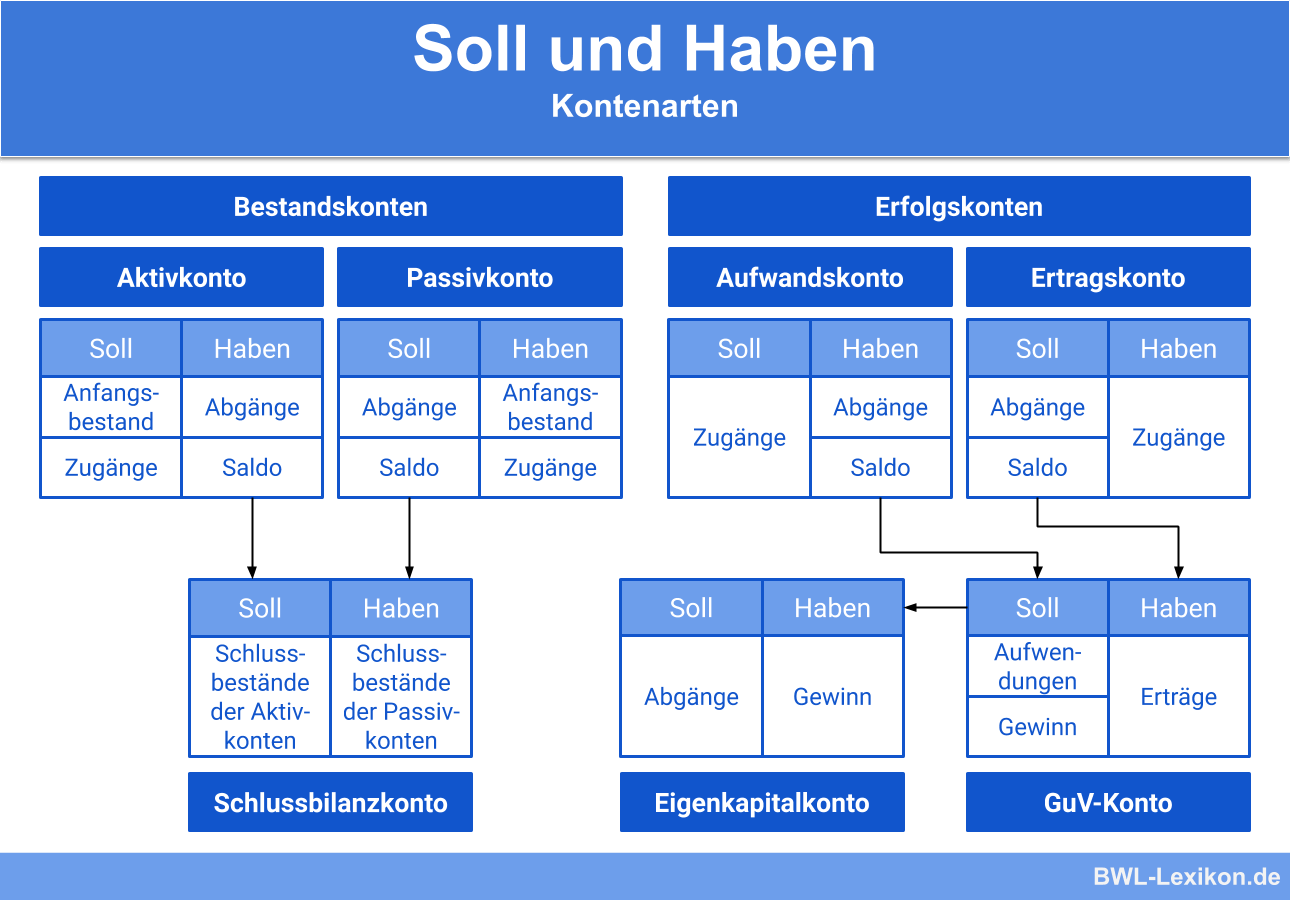

(2) materiell, dh Abschlussfähigkeit In das Hauptbuch werden entweder alle einzelnen Geschäftsvorfälle. Die Verrechnung der Geschäftsvorfälle nach sachlichen Ordnungsprinzipien erfolgt im Hauptbuch Das Hauptbuch enthält die nach einem Kontenplan systematisch gegliederten Sachkonten, die sämtliche Bestandskonten und Erfolgskonten eines Unternehmens umfassen. Beispiele 1 „Hauptbuch heißt eines der im Rahmen der Buchführung geführten Bücher.

Hauptbuch, Nebenbücher und Journal Die Aufzeichnung der verschiedenen Buchungen wird in unterschiedlichen Büchern geführt Der Ursprung für diese Aufteilung ergab sich in der Zeit, als tatsächlich noch in Büchern aus Papier gebucht wurde. Hauptbuch heißt eines der im Rahmen der Buchführung geführten Bücher Es enthält entsprechend dem Kontenplan des Unternehmens sämtliche Konten der Geschäftsbuchführung, in die die Geschäftsvorfälle sachlich und systematisch gebucht werdenDer Abschluss der Hauptbuchkonten führt zur Schlussbilanz sowie zur Gewinn und Verlustrechnung eines Geschäftsjahres. Hauptbuch im Hauptbuch werden die Geschäftsvorfälle vom.

Beispiel Wenn die Korrekturperiode aus Oracle Hauptbuch "AdjDec16" ist, geben Sie AdjDec16 in dieses Feld ein Geben Sie unter Zielperiodenschlüssel den letzten des Monats ein, der aus dem Zielsystem zugeordnet werden soll Verwenden Sie das Datumsformat basierend auf den lokalen Einstellungen Ihres Gebietsschemas. Das Hauptbuch ist eines der Bücher aus denen die Buchführung besteht, und da werden alle Geschäftsvorfälle aus dem Grundbuch überführt Ein Verständnis über die Grundzüge der Buchführung zu entwickeln ist insbesondere für SubscriptionUnternehmen das A und O. Heutzutage wird das Hauptbuch meist digital mit Hilfe einer Buchhaltungssoftware geführt Dies erleichtert die Arbeit und spart Zeit Mit bexio, der Business Software für KMU und Selbstständige, wird zum Beispiel das Journal automatisch geführt und die Bilanz und die Erfolgsrechnung ergänzt Für den Jahresabschluss laden Sie ganz einfach Ihren Treuhänder zur Zusammenarbeit ein.

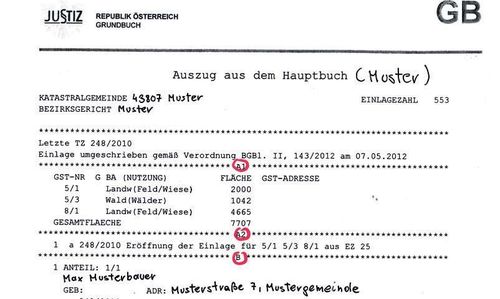

Als Freiberufler gelten zum Beispiel Ärzte, Rechtsanwälte, Steuerberater, Journalisten, Übersetzer, Designer oder Berater Der Status ist ganz unabhängig von Ihrem Umsatz und Gewinn Im Einkommenssteuergesetz (§ 18 EStG) können Sie nachlesen, ob Sie unter diese Berufsgruppe fallen Kassenbuch führen Kleingewerbe. Das Hauptbuch sind 10 Jahre aufzubewahren Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die Unterlagen angefallen sind Das Hauptbuch 16 muss bis zum ordnungsgemäß aufbewahrt werden Zurück zum ABC der Bilanzierung >>. Das Hauptbuch ist für die Aufnahme aller Eintragungen in das Grundbuch vorgesehen und in verschiedene Katastralgemeinden aufgeteilt Es besteht für jeden einzelnen Grundbuchkörper eine Einlage, welche je nach Katastralgemeinden mit einer eigenen Einlageziffer versehen wird.

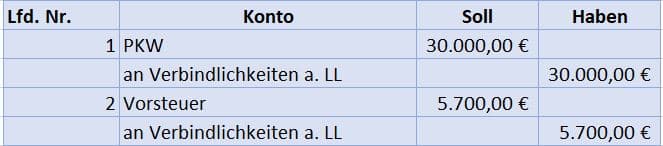

Das Buchungssatz Beispiel Beispiel Wir begleichen eine Lieferantenrechnung in Höhe von 1190,00 € per Bank 600,00 € und Postbank 590,00 € In diesem Beispiel wird das Konto Bank und Postbank im Haben gebucht, da hier eine Minderung vorliegt Das Konto Verbindlichkeiten a LL wird im Soll entlastet Somit liegt hier eine Aktiv Passiv. Beispiele für Abstimmprozesse NostroAbstimmung Bei der NostroAbstimmung handelt es sich um einen Abstimmungsprozess im BankwesenEin Nostrokonto ist ein Konto, das eine Bank als Kontoinhaberin. Beispiel Bestellbelastungen Wenn Sie die Belastungsverarbeitung aktivieren, indem Sie Belastungsprozess aktivieren im Formular Hauptbuchparameter auswählen, müssen Buchungsdefinitionen verwendet werden, um im Hauptbuch Belastungen für beliebige Konten zu erfassen, die reserviert werden sollen In den meisten Fällen werden alle Spesenkonten in der Bilanz reserviert.

Veröffentlicht von Buchhaltung November 14, 19 Dezember 17, Veröffentlicht in Buchhaltung, Geschäftsfälle buchen. Aus dem Hauptbuch waren nur Auswertungen zur Legalen Einheit (Buchungskreis) und einem sogenannten Geschäftsbereich möglich Dieses "neue" Hauptbuch brachte die Möglichkeit bei der Buchung zusätzliche Dimensionen mitzugeben, die dann auch in den Summensätzen des Hauptbuches gespeichert und damit ausgewertet werden können. Beispiel ProfitCenterRechnung Hierher gelangen nur statistische Buchungen über ein echte Objekt (zB eine Kostenstelle), das in den Stammdaten das ProfitCenter enthält Das neue Hauptbuch 1 33.

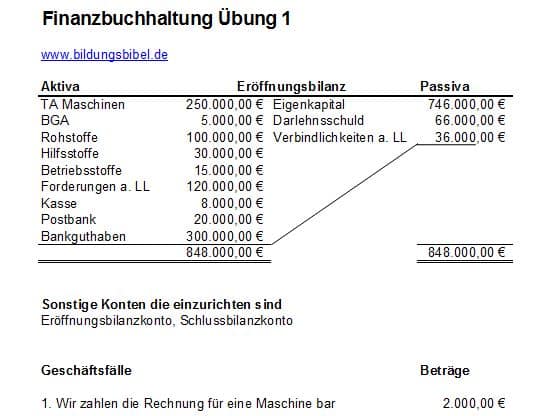

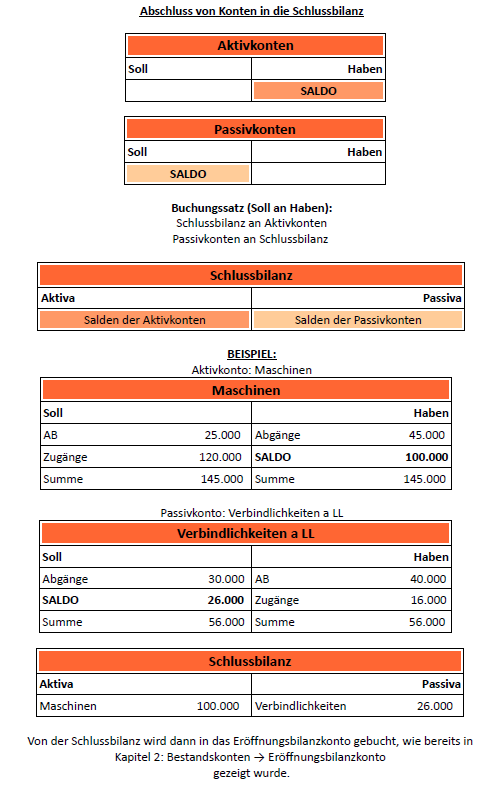

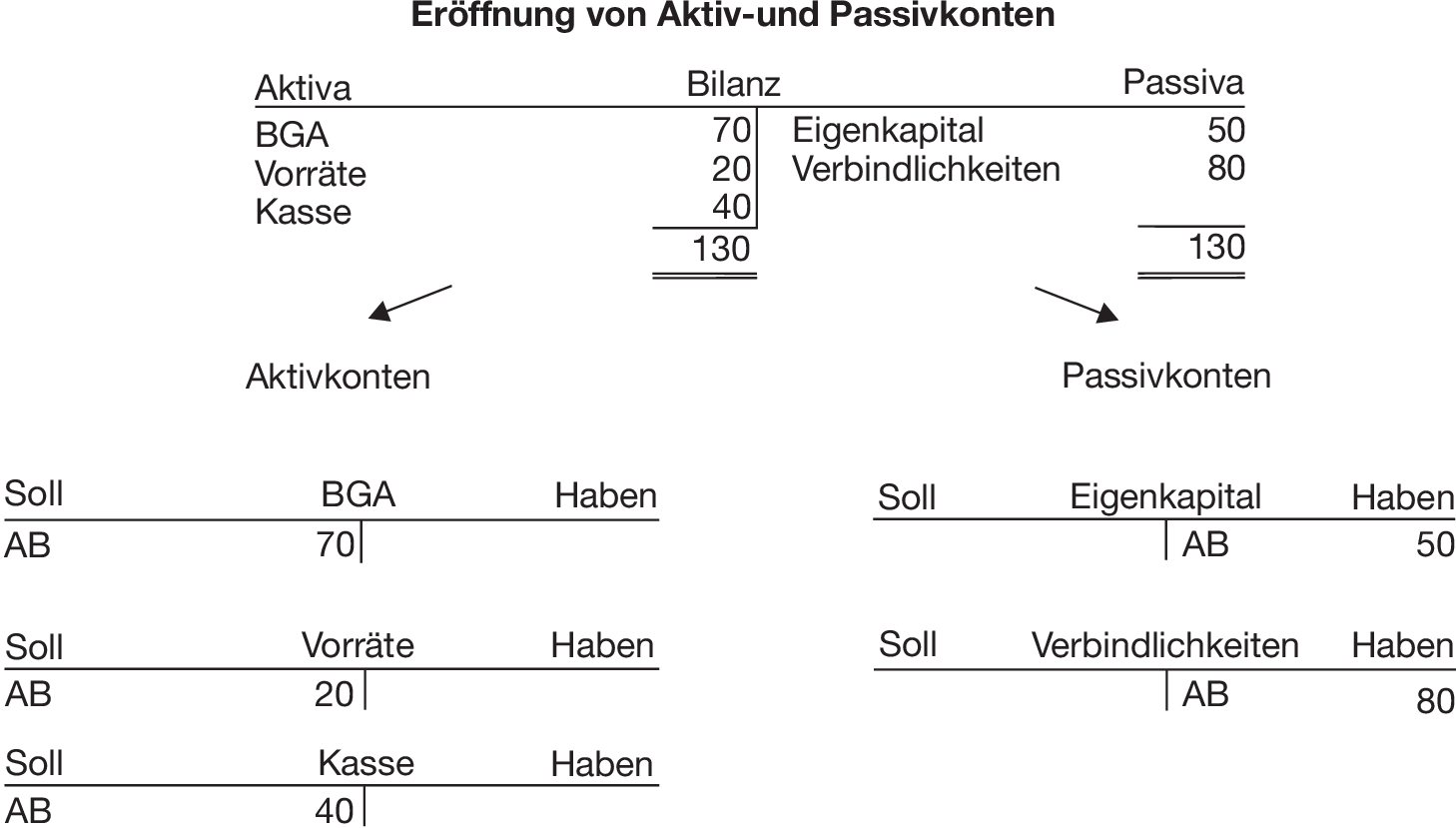

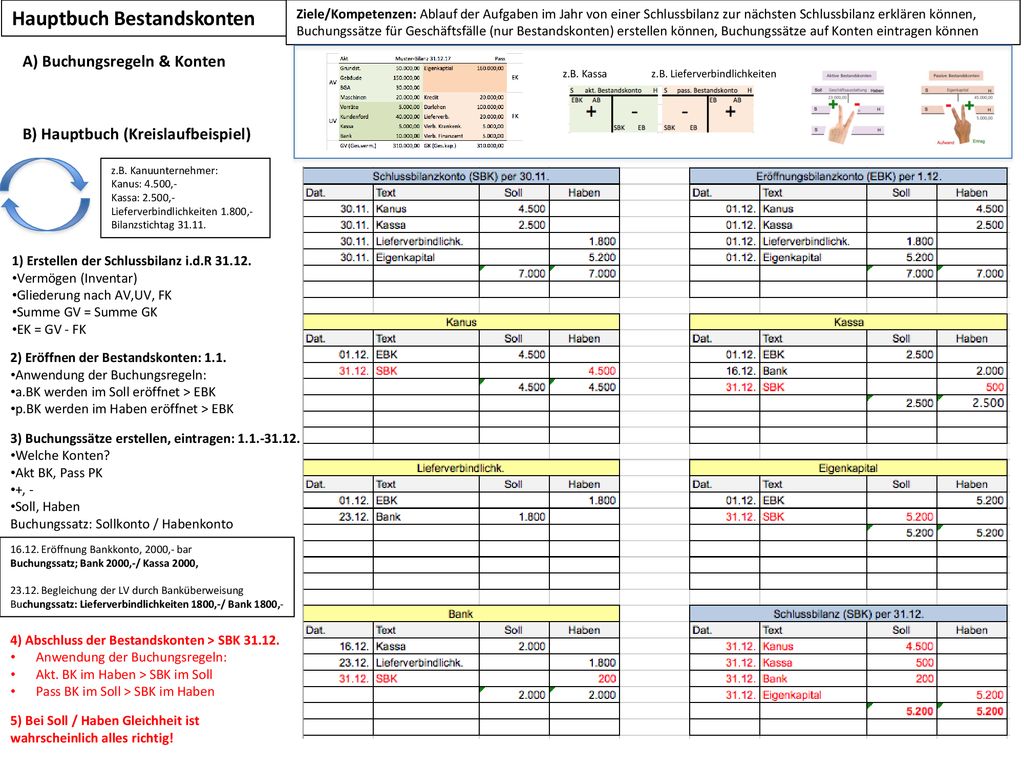

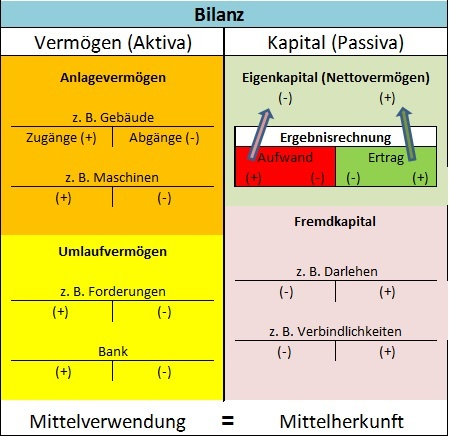

3 Grundlagen der Buchführung im Hauptbuch In der Buchführung werden alle Geschäftsprozesse in Form von Werteströmen dokumentiert Dies wird als buchen bezeichnet Verändern sich die Bestände, schlägt sich dies direkt in der Bilanz nieder. Diese Geschäftsvorfälle werden anschließend aus dem Grundbuch ins Hauptbuch übertragen und hier auf Sachkonten (Aktiva und Passiva) erfasst Die Salden dieser Skonten dienen als Grundlage für das Sachkonto 'Bankenkontokorrent' im Hauptbuch eines Kreditinstitutes Beispiel Bank A führt bei Bank B ein Konto. In diesem Kapitel soll anhand eines ausführlichen Beispiels die Eröffnung und der Abschluss der Bestandskonten aufgezeigt werden Dazu wird als erstes die Bilanz des Unternehmens XY aus dem letzten Geschäftsjahr (hier als Beispiel 11) betrachtet.

Als Hauptbuch wird das durch den Kontenplan strukturierte Kontenwerk als Grundlage für die Verbuchung der Geschäftsvorfälle mit Soll und Habenbuchungen verstanden In der Regel spricht man beim Hauptbuch von der eigentlichen Finanzbuchhaltung oder abgekürzt FiBu (zum Beispiel Bankbestand) eröffnet Am Ende des Geschäftsjahres werden. Buchungssätze Hauptbuch Übungen inkl Lösung PDF Skript zu folgenden Themen Kontierungsübung inkl Lösung und Erklärung Hauptbuch inkl Lösung ACHTUNG dreistellige Kontonummern in den Lösungen!. Beispiel für die doppelte Buchhaltung Wie genau die doppelte Buchhaltung abläuft, lässt sich an einem Beispiel demonstrieren Betrachtet sei der Fall, dass ein Unternehmer neue Büromöbel kauftHierfür zahlt er in bar, weil sich noch Geld in der Kasse befindet.

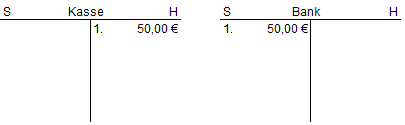

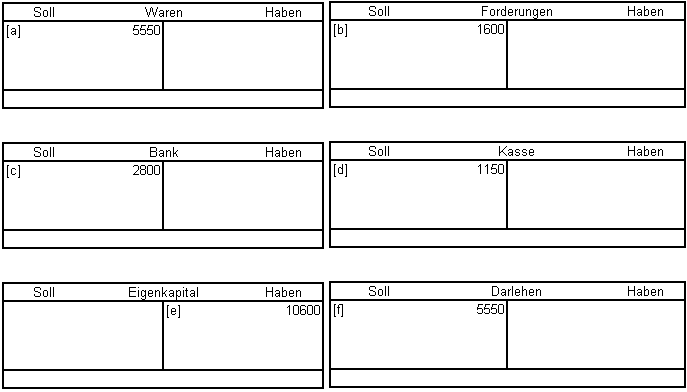

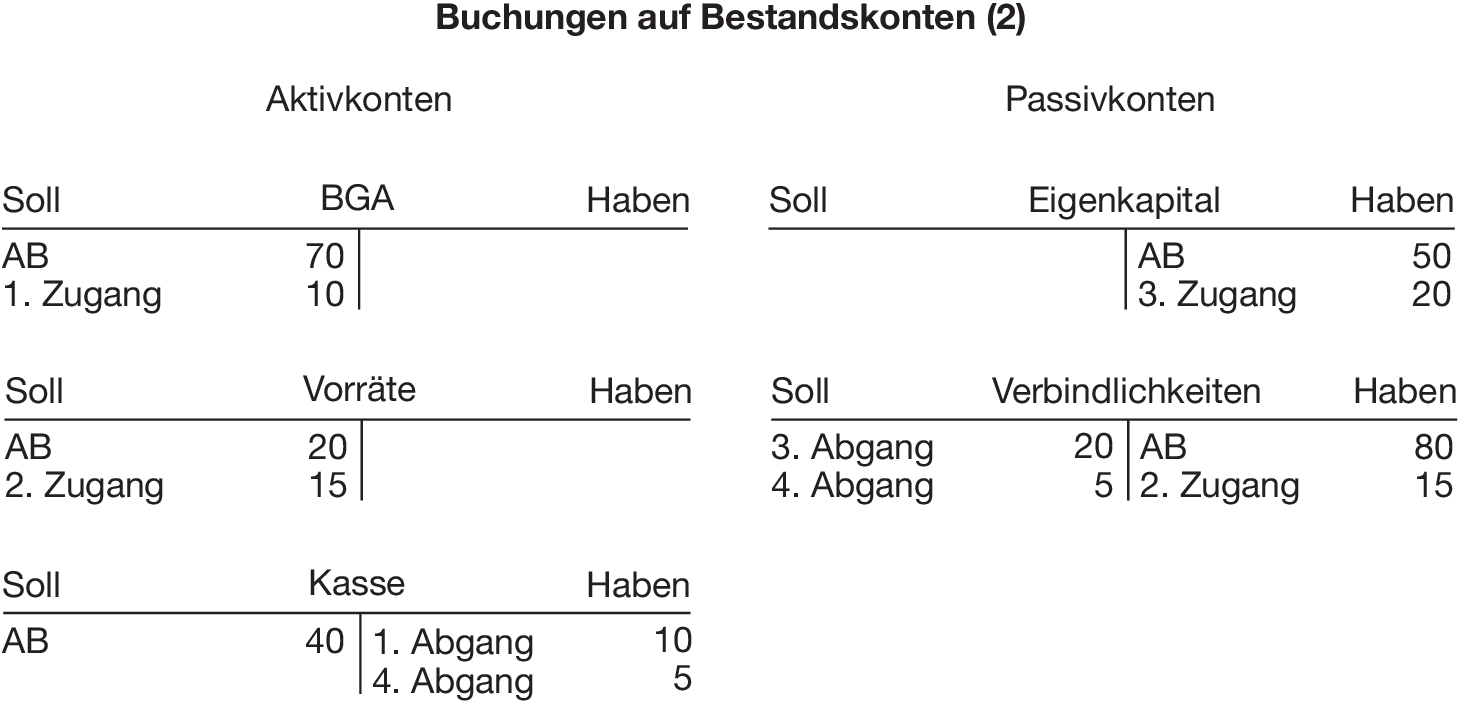

Lernen Sie die Definition von 'Hauptbuch' Erfahren Sie mehr über Aussprache, Synonyme und Grammatik Durchsuchen Sie die Anwendungsbeispiele 'Hauptbuch' im großartigen DeutschKorpus. Beispiel Am 157 beziehen wir vom Bankkonto 4‘000 in bar 157 Kasse Bank Barbezug vom Bankkonto 4‘000 1 Vom Journal werden die Beträge in die entsprechenden Konten eingetragen Der Buchungssatz gibt an, welche Konten zu verändern sind 2 Am Ende einer Rechnungsperiode werden die Konten abgeschlossen Die. Übersicht Hauptbuch Vom EBK zum SBK sind folgende Schritte durchzuführen 1 Schritt Eröffnung der aktiven und passiven Bestandskonten aktive Bestandskon.

Ein Beispiel Beim Buchen einer Eingangsrechnung werden im Soll und im Haben verschiedene Konten angesprochen und mit dem gleichen Betrag bebucht;. Das Grundbuch mit seinen Abteilungen informiert Sie in allen Details zum Grundstück Was genau die einzelnen Teile bedeuten, verdeutlicht Ihnen das Muster zum Grundbuch und Aufbau Jetzt Grundbuchauszug Muster als PDF Datei downloaden kostenlos!. Hauptbuch mit Bestandskonten Übungsbeispiel Übung zu einem einfachen Hauptbuch mit Bestandskonten Eröffnung Buchungssätze Abschluss (inkl Lösung) eduhiat rw_bauer am letzte Änderung am aufklappen MetaDaten Sprache Deutsch Anbieter eduhiat.

Das Hauptbuch Vorlage für Excel können Sie Ihre Transaktionen und Konten zu zahlen organisieren Dieses Template funktioniert am besten in Excel 13 und ist immer noch mit älteren Versionen kompatibel In diesem GeschäftsbuchVorlage enthält vier Arbeitsmappen YeartoDate (YTD) Zusammenfassung, monatliche Kosten, General Ledger. Ein Hauptbuch ist der Teil der Buchhaltung, in dem sämtliche finanziellen Transaktionen eines Unternehmens festgehalten werden. Als Hauptbuch wird das durch den Kontenplan strukturierte Kontenwerk als Grundlage für die Verbuchung der Geschäftsvorfälle mit Soll und Habenbuchungen verstanden In der Regel spricht man beim Hauptbuch von der eigentlichen Finanzbuchhaltung oder abgekürzt FiBu (zum Beispiel Bankbestand) eröffnet Am Ende des Geschäftsjahres werden.

Hauptbuch und Nebenbuch Was ist der Unterschied?. In Folge 5 des Videokurses Buchführung wird erläutert, wie Grund und Hauptbuch zusammenhängen und wie Buchungssätze vom Grundbuch in das Hauptbuch übertrage. Übersicht Hauptbuch Vom EBK zum SBK sind folgende Schritte durchzuführen 1 Schritt Eröffnung der aktiven und passiven Bestandskonten aktive Bestandskon.

Das Buchungssatz Beispiel Beispiel Wir begleichen eine Lieferantenrechnung in Höhe von 1190,00 € per Bank 600,00 € und Postbank 590,00 € In diesem Beispiel wird das Konto Bank und Postbank im Haben gebucht, da hier eine Minderung vorliegt Das Konto Verbindlichkeiten a LL wird im Soll entlastet Somit liegt hier eine Aktiv Passiv. Das Hauptbuch ist ein Register von Soll und Habenbuchungen, die klassifiziert werden, indem die Konten und die Finanzdimensionen verwendet werden, die im Kontenplan aufgeführt werden Beispiel Ausgeglichener Buchhaltungseintrag für einheitenübergreifende Buchhaltung Einrichten des Kontenplans. Zum Beispiel gibt ein Unternehmen einen Scheck über 1000 USD aus, um die monatliche Stromrechnung zu bezahlen Ein Buchhalter belastet das Nebenkostenabrechnungskonto für 1000 USD und schreibt dem Geldkonto (Guthabenkonto) den gleichen Betrag gut Hauptbuch Ein Hauptbuch enthält Informationen aus verbundenen Nebenbüchern.

Hauptbuch mit Bestandskonten Übungsbeispiel Übung zu einem einfachen Hauptbuch mit Bestandskonten Eröffnung Buchungssätze Abschluss (inkl Lösung) eduhiat rw_bauer am letzte Änderung am aufklappen MetaDaten Sprache Deutsch Anbieter eduhiat. Beispiel zu Buchungen in Journal und Hauptbuch In früheren Zeiten war das Journal bzw Grundbuch das Buch, in dem alle Geschäftsvorfälle in zeitlicher Reihenfolge mit ihren Buchungssätzen notiert wurden. Artikel Hauptbuch Hauptbuch Bedeutungen Hauptbuch Wiki Synonyme für Hauptbuch Bilder von Hauptbuch Phrasen mit Hauptbuch Hauptbuch Konjunktion Hauptbuch Verwandte Wörter Toggle navigation Beispiele Wie bereits erwähnt, kann sich der Kunde entscheiden ob er das klassische oder das neue Hauptbuch nutzen will.

Hauptbuch, Nebenbücher und Journal Die Aufzeichnung der verschiedenen Buchungen wird in unterschiedlichen Büchern geführt Der Ursprung für diese Aufteilung ergab sich in der Zeit, als tatsächlich noch in Büchern aus Papier gebucht wurde. In diesem Beitrag zeigen wir Ihnen, wie sich die Buchhaltung im Hauptbuch und Nebenbuch unterscheidet und wo die Vorteile und Nachteile liegen Was ist ein Hauptbuch?. Zum Beispiel gibt ein Unternehmen einen Scheck über 1000 USD aus, um die monatliche Stromrechnung zu bezahlen Ein Buchhalter belastet das Nebenkostenabrechnungskonto für 1000 USD und schreibt dem Geldkonto (Guthabenkonto) den gleichen Betrag gut Hauptbuch Ein Hauptbuch enthält Informationen aus verbundenen Nebenbüchern.

Ein Beispiel hierfür ist das Wareneinkaufskonto Der Warenendbestand laut Inventur wird über das Schlussbilanzkonto ausgebucht Der Wareneinsatz (Einkaufspreis der verkauften Waren) stellt Aufwand dar. Das Hauptbuch ist ein Bestandteil der doppelten Buchführung, in das alle Geschäftsvorfälle systematisch und dem sachlichen Grunde nach eingetragen werden Die Grundlage hierfür bildet das Journal, in dem alle Geschäftsvorfälle noch chronologisch geordnet sind Das Hauptbuch muss das Prinzip der Geschlossenheit befolgen, damit es als Grundlage der Bilanz dienen kann. Journal und Hauptbuch 1501 Jeder Geschäftsfall wird durch einen Beleg dokumentiert, zum Beispiel eine Quittung, eine Rechnung, eine Gutschrifts bzw eine Belastungsanzeige der Bank oder ein Kontoauszug der Post Diese Belege bilden die Grundlage für die Verbuchung.

Um Abgrenzungen vornehmen zu können und einzelne Positionen im Hauptbuch besser zu überblicken, gibt es außerdem sogenannte Nebenbücher Beispiele können etwa das Lohn und Gehaltsbuch sein, das Anlagebuch, das Kontokorrentbuch, das Kassenbuch oder das Rechnungsausgangsbuch sein In Deutschland besteht nach §238 HGB eine Buchführungspflicht. Beispiel für die doppelte Buchhaltung Wie genau die doppelte Buchhaltung abläuft, lässt sich an einem Beispiel demonstrieren Betrachtet sei der Fall, dass ein Unternehmer neue Büromöbel kauftHierfür zahlt er in bar, weil sich noch Geld in der Kasse befindet. In diesem Beitrag zeigen wir Ihnen, wie sich die Buchhaltung im Hauptbuch und Nebenbuch unterscheidet und wo die Vorteile und Nachteile liegen Was ist ein Hauptbuch?.

Das Hauptbuch ist eines der Bücher die die Buchführung verwalten soll Obwohl das Hauptbuch heutzutage nicht mehr als tatsächliches Buch, sondern elektronisch, geführt wird, wird es aus Tradition immer noch Hauptbuch genannt Dieses Buch ist das Kontenwerk mit sachlicher Untersetzung und Bewegung durch Geschäftsfälle innerhalb der einzelnen Bilanzpositionen. Hauptbuch im Hauptbuch werden die Geschäftsvorfälle vom. Bücher der Buchführung Die Buchführung arbeitet mit mehreren Büchern (wobei diese heutzutage eher Datenbanken als papierene Bücher sind) Grundbuch (Journal) im Grundbuch werden alle Geschäftsvorfälle (zB ein Warenverkauf auf Ziel) chronologisch mit den relevanten Daten (Datum, Belegnummer, Buchungstext, Wert etc) erfasst;.

Das Hauptbuch ist für die Aufnahme aller Eintragungen in das Grundbuch vorgesehen und in verschiedene Katastralgemeinden aufgeteilt Es besteht für jeden einzelnen Grundbuchkörper eine Einlage, welche je nach Katastralgemeinden mit einer eigenen Einlageziffer versehen wird. Hi Leute In diesem Video zeige ich euch wie ihr mit den TKonten arbeitet. Hauptbuch mit Bestandskonten Übungsbeispiel Übung zu einem einfachen Hauptbuch mit Bestandskonten Eröffnung Buchungssätze Abschluss (inkl Lösung) eduhiat rw_bauer am letzte Änderung am aufklappen MetaDaten Sprache Deutsch Anbieter eduhiat.

Hauptbuch

Wscar Help Buchhaltung Version Pdf Free Download

Kontoauszuge Ledger Hauptbuch Banana Buchhaltung Software

Hauptbuch Beispiel のギャラリー

Kauf Von Pkw Buchen Lkw Fuhrpark Auf Ziel Buchungssatz Beispiel

Buchungssatze Grundlagen Wie Lautet Der Buchungssatz Fur Wie Buche Ich

Hauptbuch Und Nebenbuch Run My Accounts Ag Online Buchhaltungs Service

Bucher Der Buchfuhrung Grundbuch Hauptbuch Und Nebenbuch Erklarung Vom Cloud Buchhaltungsprogramm Reviso

Mein Selbst Geschriebenes Lernmaterial Alle Angaben Ohne Gewahr Rechnungswesen Grundbuch Hauptbuch Buchungssatze Berechnung Nettopreis Kauffrau Mann Im Einzelhandel

Grundbuchauszug Richtig Lesen Landwirtschaftskammer Grundeigentum

Privatentnahme Privateinlage Buchen Privatkonto Eigenkapital

Konten Eroffnungsbilanzkonto Und Schlussbilanzkonto Der Wirtschaftsingenieur De

Konten Eroffnungsbilanzkonto Und Schlussbilanzkonto Der Wirtschaftsingenieur De

Alternative Losungsansatze Fur Die Lagerabstimmung Dynamics 365fo Ax Finance Controlling

Wir Fibu Bebu Zusammenfassung Copyright By Janik Von Rotz Version Freigabe Janik Von Rotz Hoheneich 4 6064 Kerns Pdf Free Download

Kontoauszuge Ledger Hauptbuch Banana Buchhaltung Software

Erp Workshop

Das Eroffnungsbilanzkonto Im System Der Buchfuhrung Und Die Eroffnungsbilanz

Buchfuhrung Ubungen Aufgaben Arbeitsblatter Kostenlos Downloaden

Musterlosung Thema Grundlagen Rechnungswesen 1 Was

Grundbuch Hauptbuch Unterschiede Youtube

Zbrw Beispiel Zahlung Ohne Rechnungsbezug Akontozahlung Sap Bibliothek Fondsbasiertes Rechnungswesen

Zinsaufwendungen Buchen Zinsaufwand Buchungssatz Beispiel

Lagerabstimmung Dynamics 365fo Ax Finance Controlling

Buchfuhrung Das Wirtschaftslexikon Com

Zusammenfassung Skript Vlbuch Buchhaltung Abschluss Studocu

Das Neue Hauptbuch Eine Einheitliche Welt Pdf Free Download

Buchfuhrung Wikiwand

Deltamaster Startsession For Accounting Bissantz Company

Hauptbuch Excelvorlage De

Bucher Der Buchfuhrung Grundbuch Hauptbuch Und Nebenbuch Erklarung Vom Cloud Buchhaltungsprogramm Reviso

Geschaftsfalle Kapitel 2 Rw01le Seite 1 41 Pdf Free Download

Das Schlussbilanzkonto Buchfuhrung Wiwiweb De

Buromaterial Buchen Burobedarf Buroaufwendungen Buchungssatz

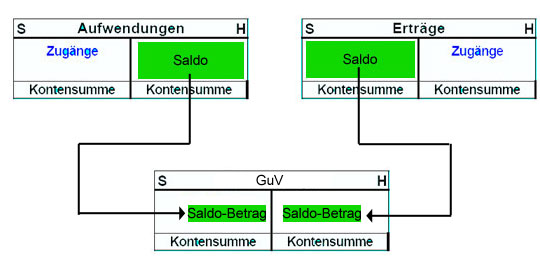

Abschluss Der Erfolgskonten Externes Rechnungswesen

Buchfuhrung Wikipedia

Verbuchung Und Ausgleich Sap Help Portal

Rechnungswesen Finanzbuchhaltung Ppt Video Online Herunterladen

Die Nebenbucher

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Einfuhrung In Die Moderne Finanzbuchfuhrung Pdf Kostenfreier Download

Konsument At Grundbuch Beispiel Grundbuchauszug A Blatt B Blatt C Blatt Erklart

Eroffnung Der Bestandskonten Externes Rechnungswesen

Buchhaltung Einfach Sicher Erklart Alles Was Du Wissen Musst

Perpetual Inventory

Grundbuch Journal

Das Hauptbuch Kontenblatter

Kontoauszuge Ledger Hauptbuch Banana Buchhaltung Software

Erp Workshop

Hauptbuch Definiton Infos Mehr Billomat Buchhaltung

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Erp Workshop

Team Teaching Rwco 1 Klasse Ppt Herunterladen

04 Buchen Im Hauptbuch Youtube

Nebenbuch

Bwl Buchungssatze Buchfuhrung Verstehen Blog

Soll Und Haben Definition Erklarung Beispiele Ubungsfragen

Aktiva Und Passiva Als Bestandteile Der Bilanz

T Konten Vorlage T Kontenblatter Kostenlos Muster Downloaden

Erfolgskonten Und Reihenfolge Der Buchungsarbeiten

Das Journal Im Hauptbuch

Ebk Und Sbk Youtube

Bucher Der Buchfuhrung Grundbuch Hauptbuch Und Nebenbuch Erklarung Vom Cloud Buchhaltungsprogramm Reviso

Rechnungswesen Online Tests Und Ubungsaufgaben Mit Losungen Fur Buchfuhrung

Buchfuhrung 25 10 19 Buchfuhrung Studocu

Das Schlussbilanzkonto Im System Der Buchfuhrung Und Die Schlussbilanz

Lager Dynamics 365fo Ax Finance Controlling Seite 3

Mein Selbst Geschriebenes Lernmaterial Alle Angaben Ohne Gewahr Rechnungswesen Grundbuch Hauptbuch Buchungssatze Berechnung Nettopreis Kauffrau Mann Im Einzelhandel

Buchungssatz Vorlesungsnotizen 3 Studocu

Lohn Und Gehalt Buchen Buchungssatz Buchhaltung

7 2 Kontendruck

Belegsplit Sap Dokumentation

Grundbuch Buchungssatze Bestandskonten Externes Rechnungswesen Youtube

Tabellenbuchhaltung Was Ist Die Tabellenbuchhaltung

Guv Konto Abschliessen Buchfuhrung Wiwiweb De

Beispiel Buchung Von Reserven Und Zahlungen Ins Hauptbuch Sap Bibliothek Spartenubergreifende Konzepte In Der Fallbearbeitung

Kauf Von Pkw Buchen Lkw Fuhrpark Auf Ziel Buchungssatz Beispiel

Hauptbuch Konto Doku Avi Youtube

We Re Verrechnungskonto Sap Dokumentation

Buchfuhrung Wikiwand

Geschaftsvorfalle Mit Bestandskonten Youtube

Soll Und Haben Definition Und Erklarung Ionos

Hauptbuch Ecaros Wikipedia

Fibu Folge 5 Der Zusammenhang Von Grundbuch Und Hauptbuch Youtube

Buchfuhrung Kapitel 1 Grundlagen Pdf Kostenfreier Download

Erfolgskonten Abschliessen Einfache Erklarung Mit Beispielen Buchungen

Rechnungswesen Online Tests Und Ubungsaufgaben Mit Losungen Fur Buchfuhrung

Hauptbuch Und Nebenbuch Run My Accounts Ag Online Buchhaltungs Service

Journal Hauptbuch Allgemeines Borsenwissen Wertpapier Forum

Hauptbuch

Doppelte Buchfuhrung Video2brain