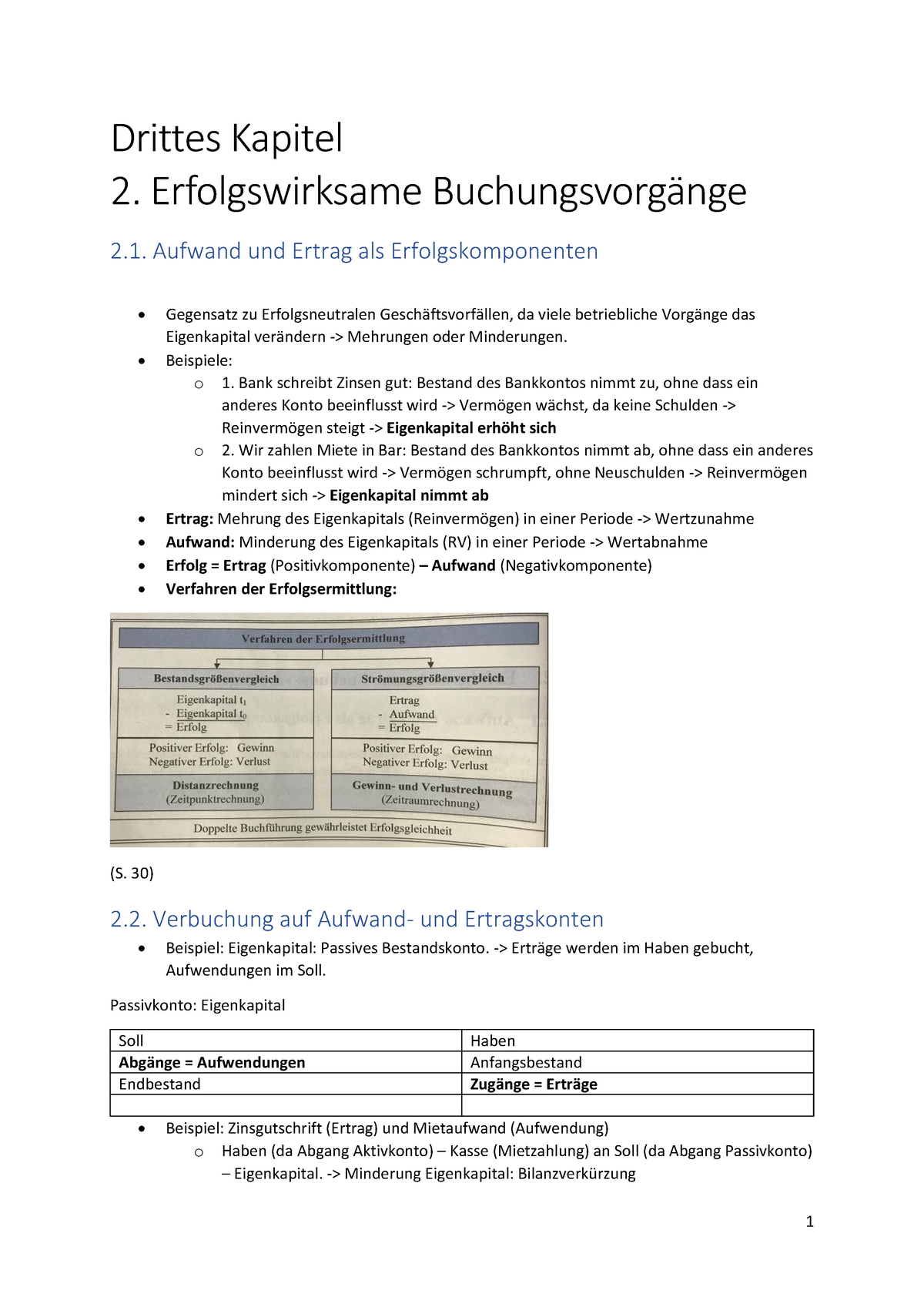

Aufwands Und Ertragskonten Beispiele

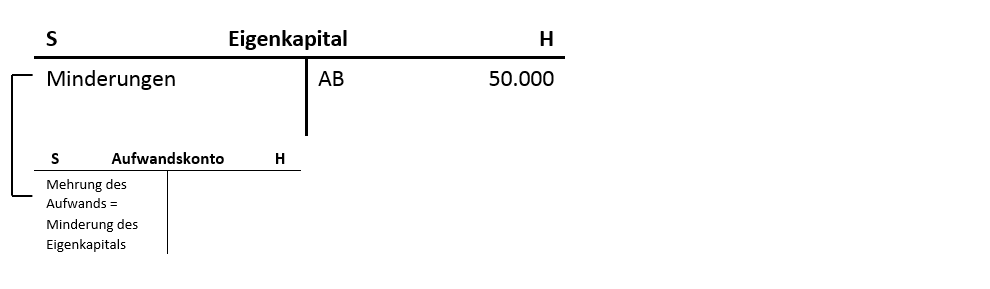

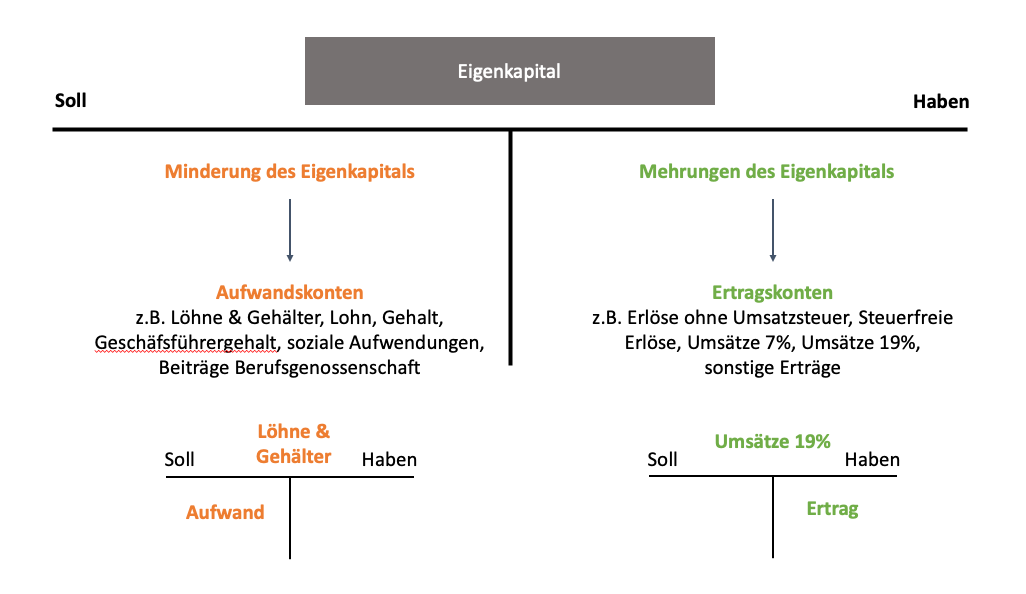

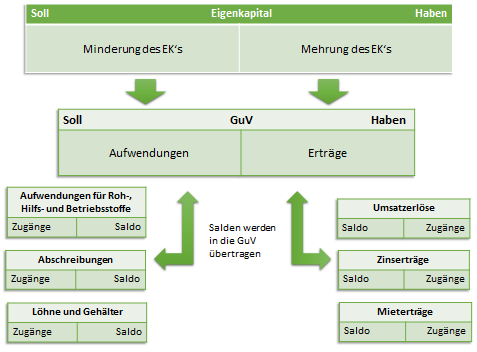

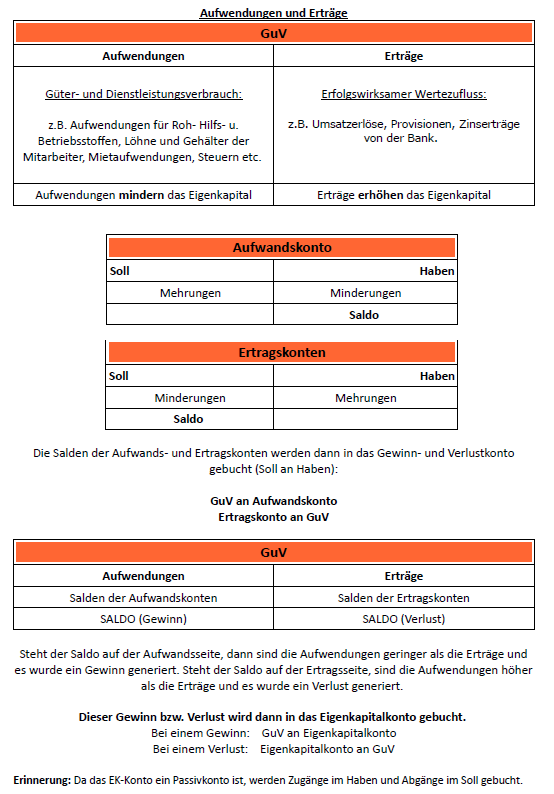

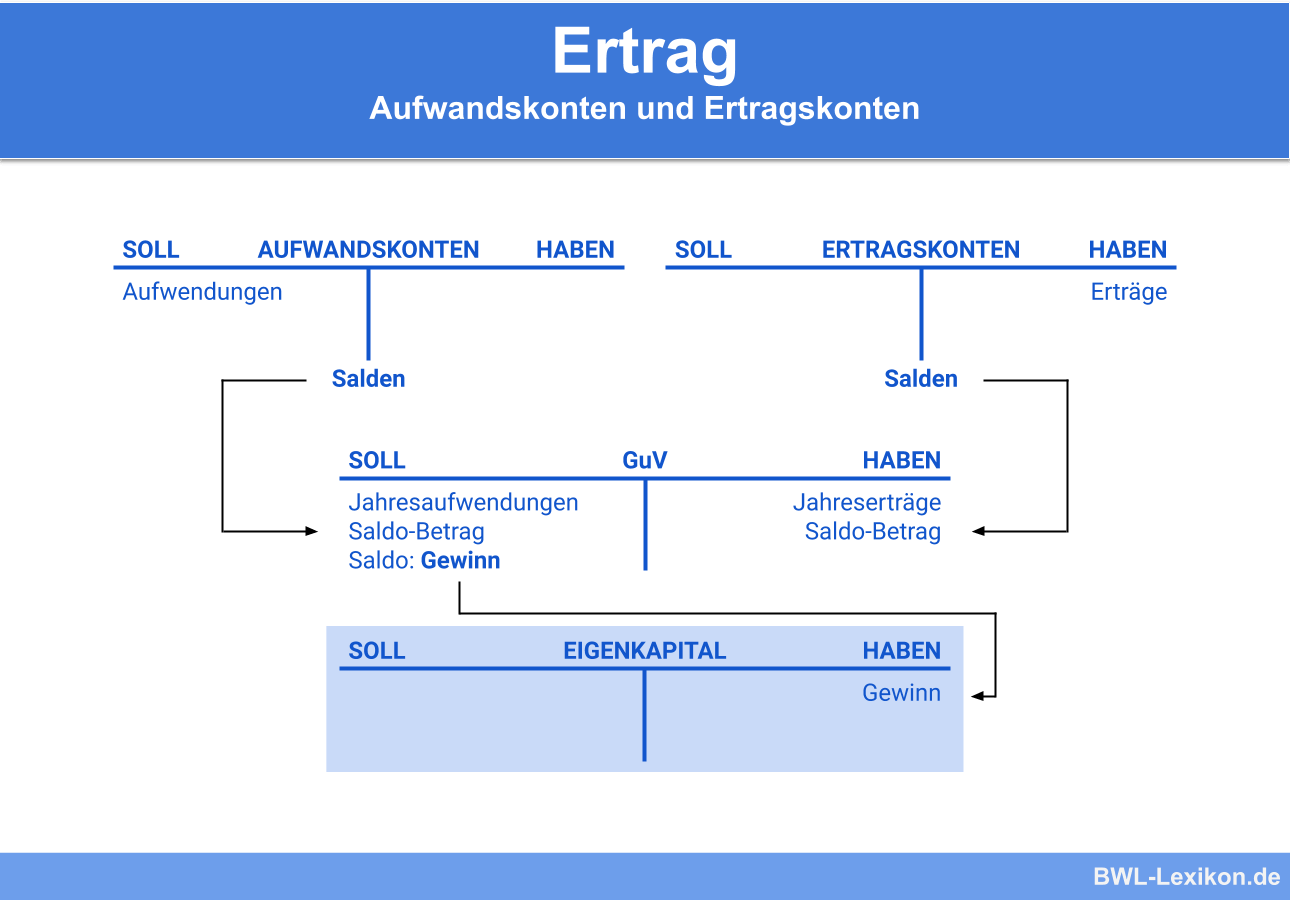

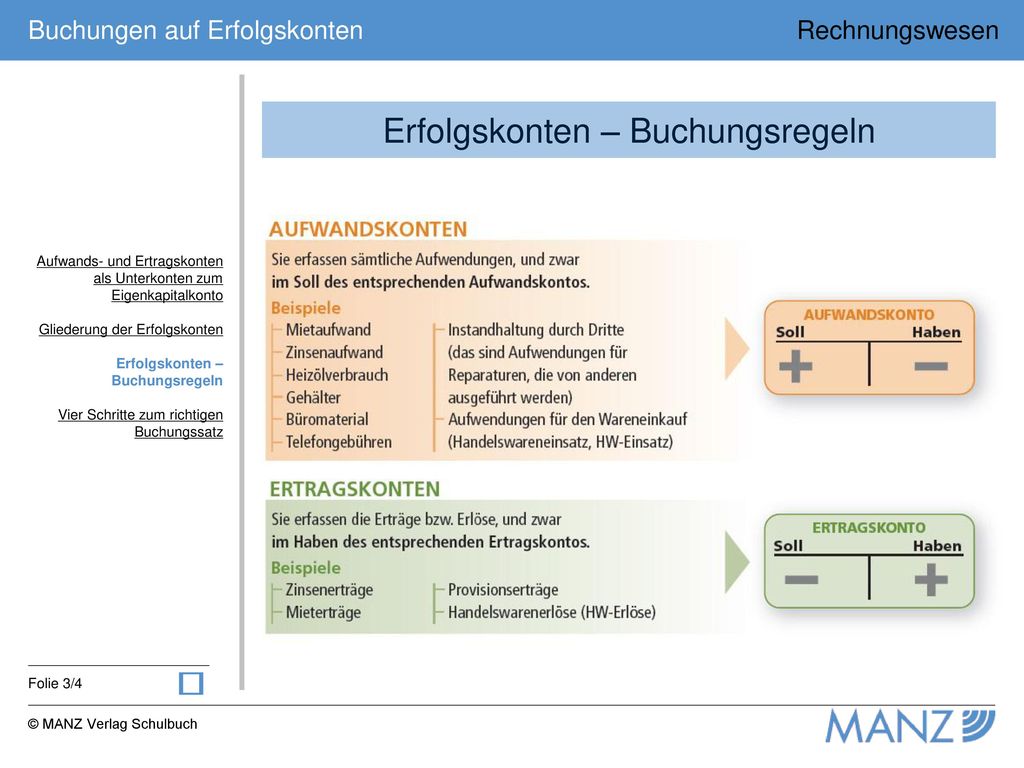

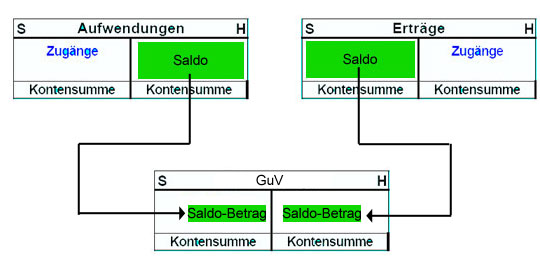

Aufwendungen vermindern das Eigenkapital (zB Mieten, Löhne, Gehälter, Schuldzinsen, Versicherungsbeiträge)Erträge erhöhen das Eigenkapital (zB Mieterträge, Zinserträge, Verkaufserlöse) Aufwendungen und Erträge werden auf eigenen Erfolgskonten gesammelt, sie verändern das EigenkapitalDie Salden der Aufwands und Ertragskonten werden im Gewinn und Verlustkonto zusammengeführt.

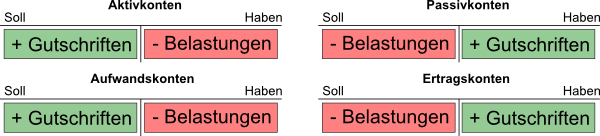

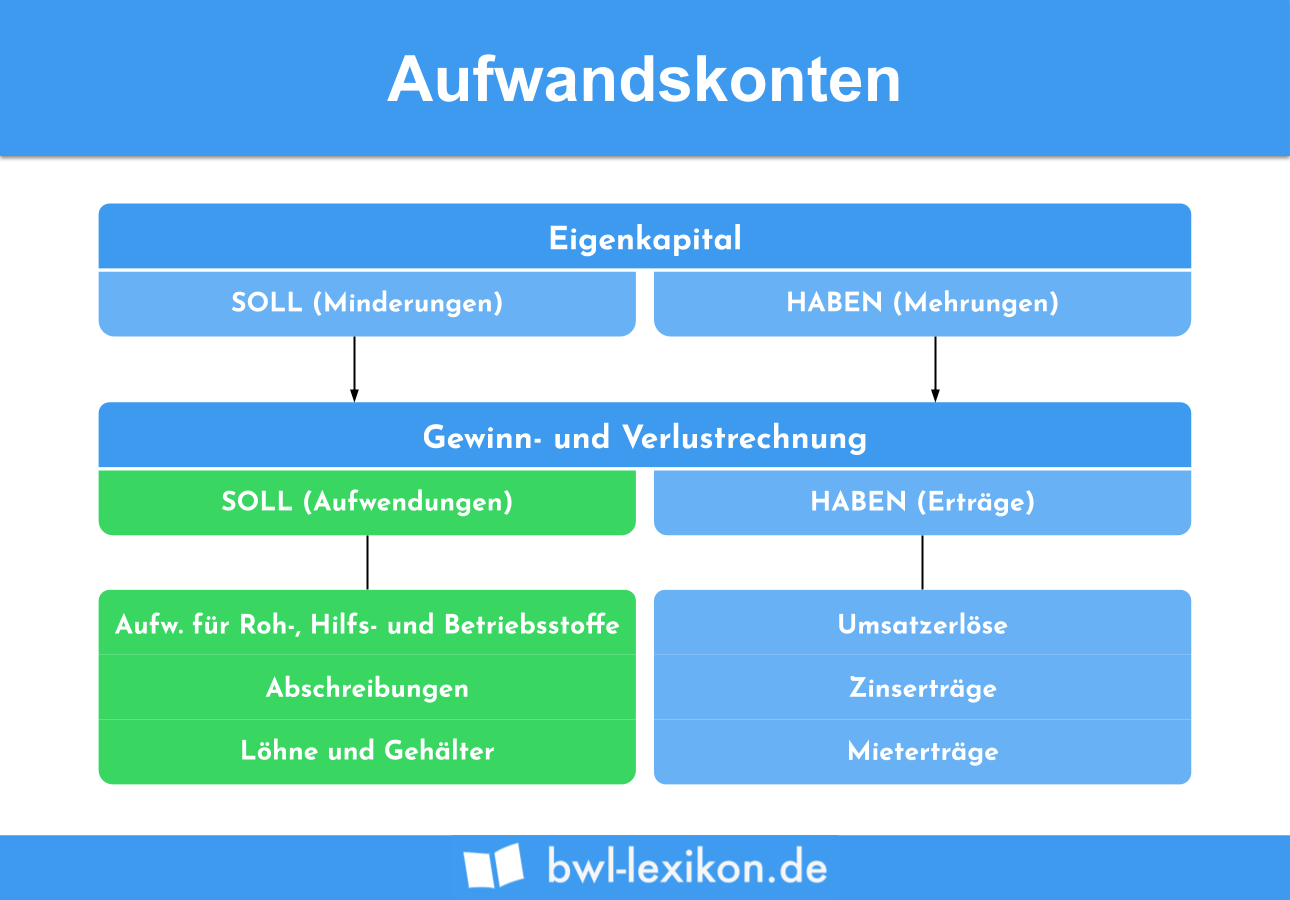

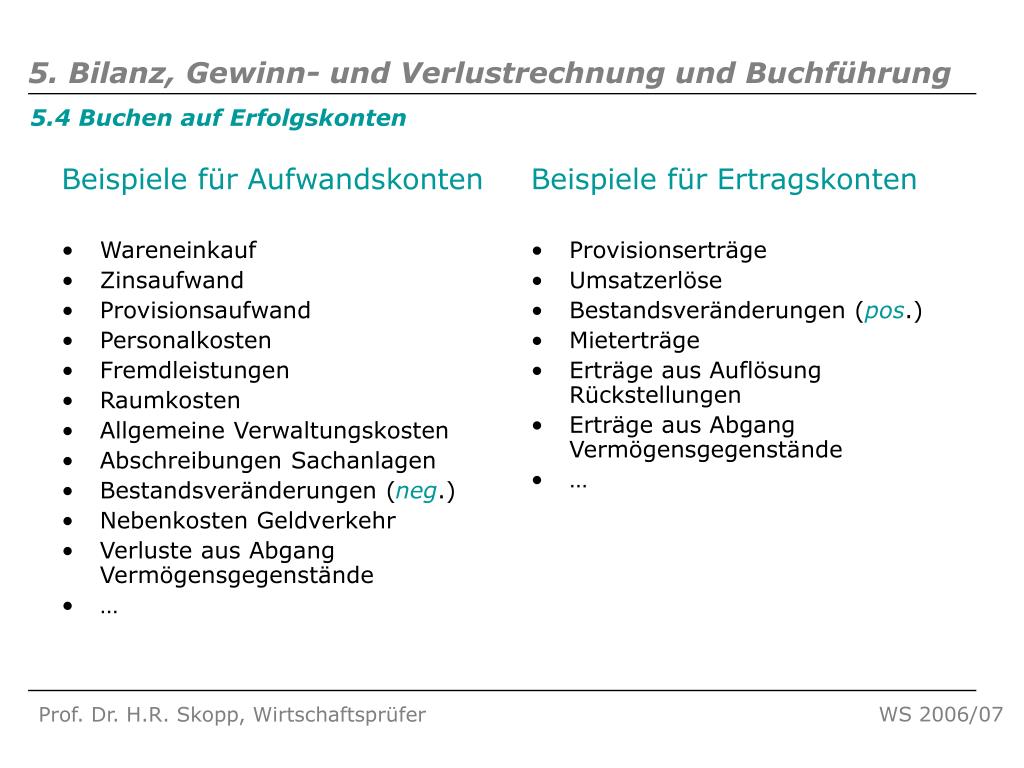

Aufwands und ertragskonten beispiele. Weitere Ertragskonten sind beispielsweise Mieterträge, Zinserträge oder auch Bestandsveränderungen an fertigen und unfertigen Erzeugnissen Das GewinnundVerlustKonto Die Erfolgskonten sind zwar Unterkonten des Eigenkapitalkontos, sie werden aber nicht direkt beim Jahresabschluss mit dem Eigenkapitalkonto abgeschlossen. Die Salden der Erfolgskonten werden auf das Gewinn und Verlustkonto und das Eigenkapitalkonto abgeschlossen Aufwandskonten Geben an, wo die Mittel gebunden sind Geben an, woher die Mittel kommen Vermindern das Eigenkapital Vermehren das Eigenkapital Ertragskonten Beispiele Umsatzerlöse Zinserträge Provisionen Beispiele Aufwendungen. In seiner Art und der Höhe so außergewöhnlich, dass dieser nicht als Kosten verrechnet werden kann und er fällt zeitlich in eine andere Rechnungsperiode Die Arten des Neutralen Aufwands Der betriebsfremde Aufwand Es besteht keinerlei Beziehung zu einer betrieblichen Leistungserstellung (der reinste Fall eines neutralen Aufwands).

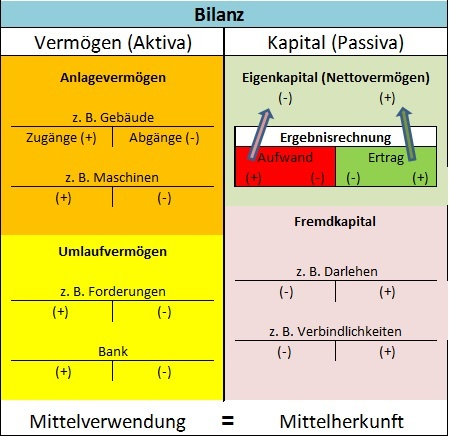

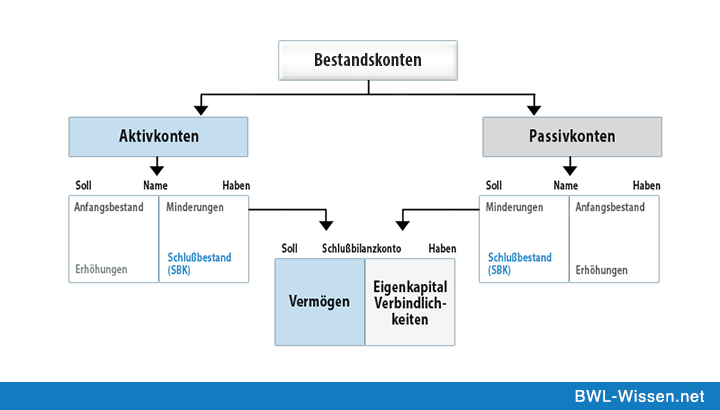

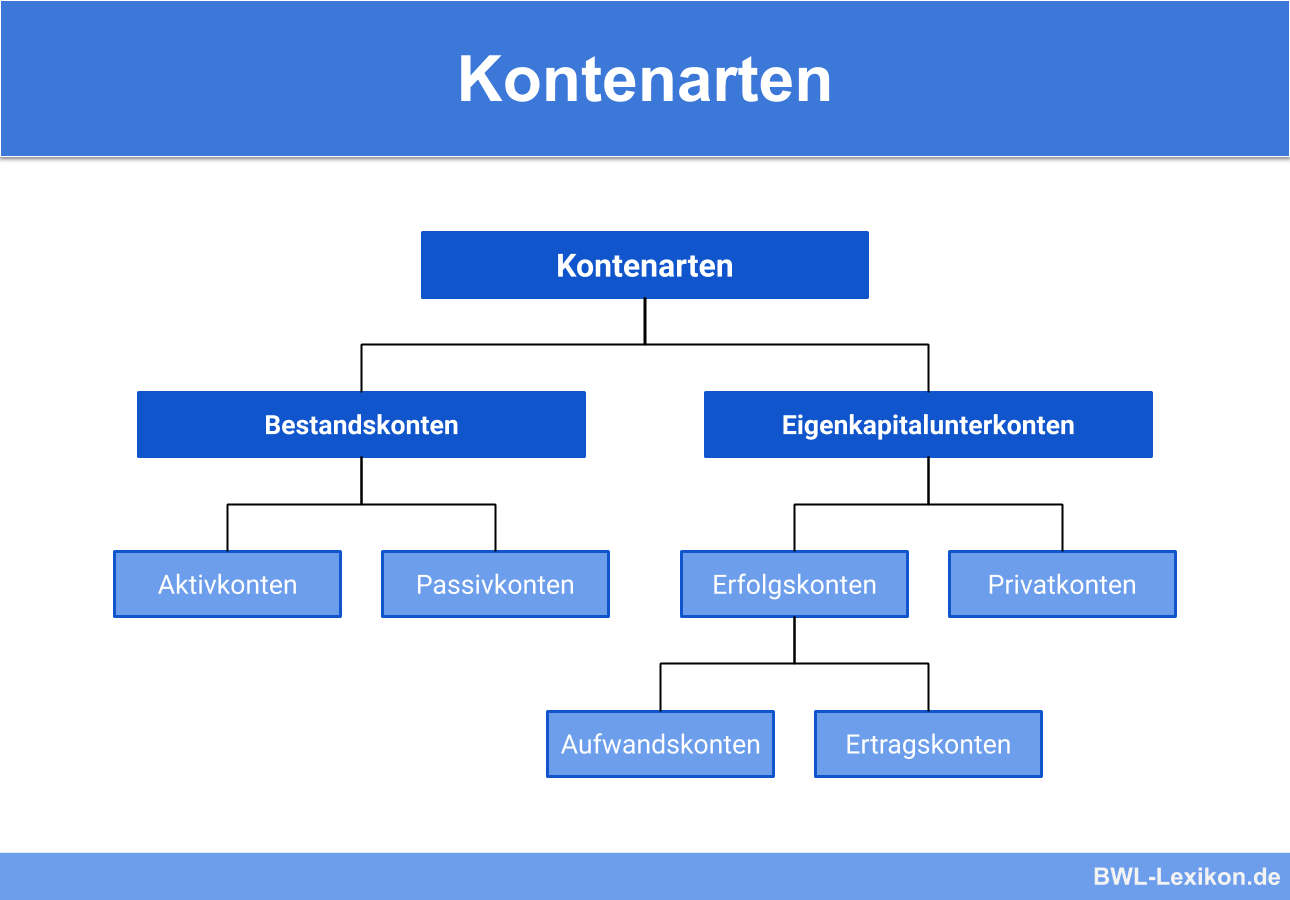

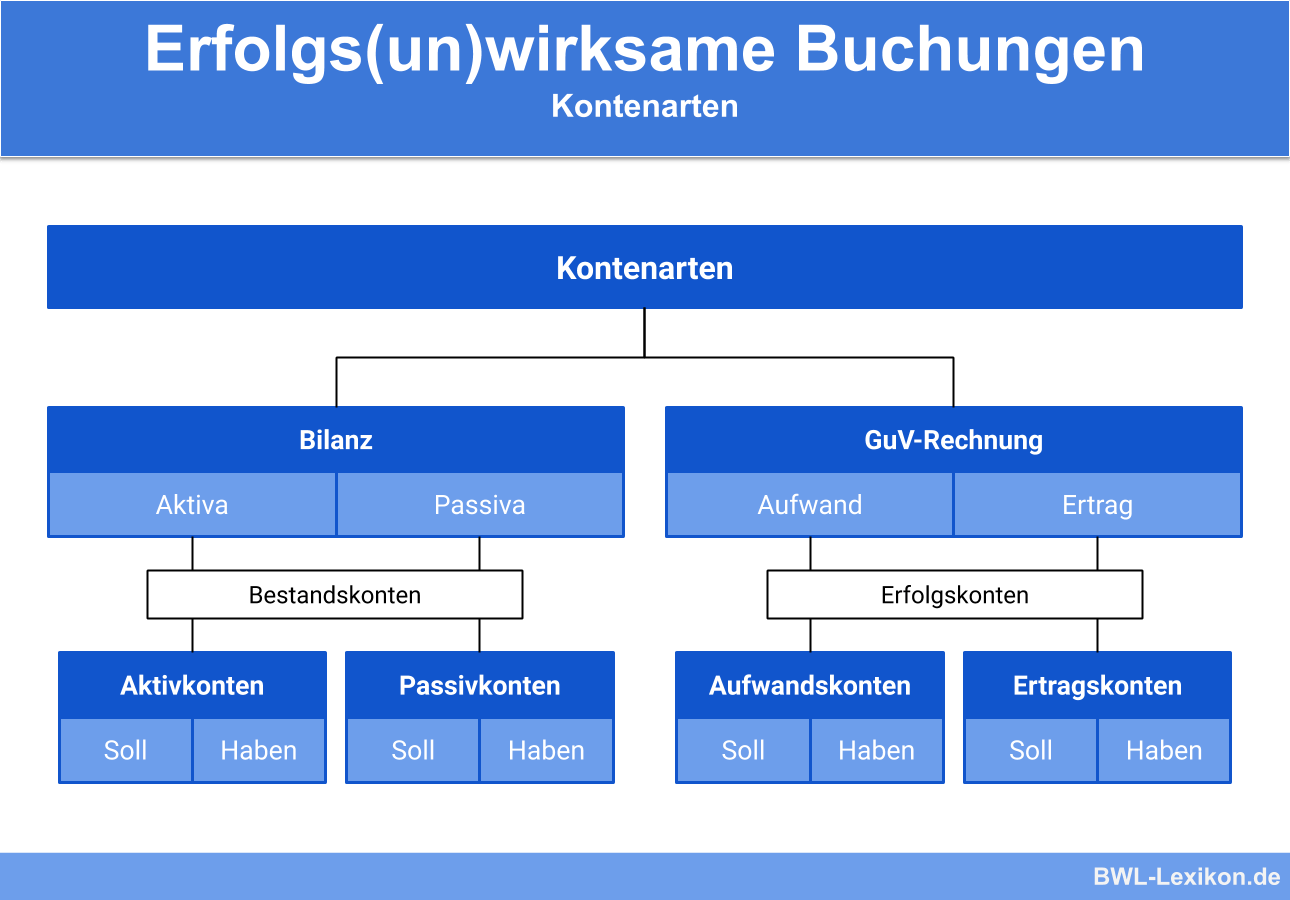

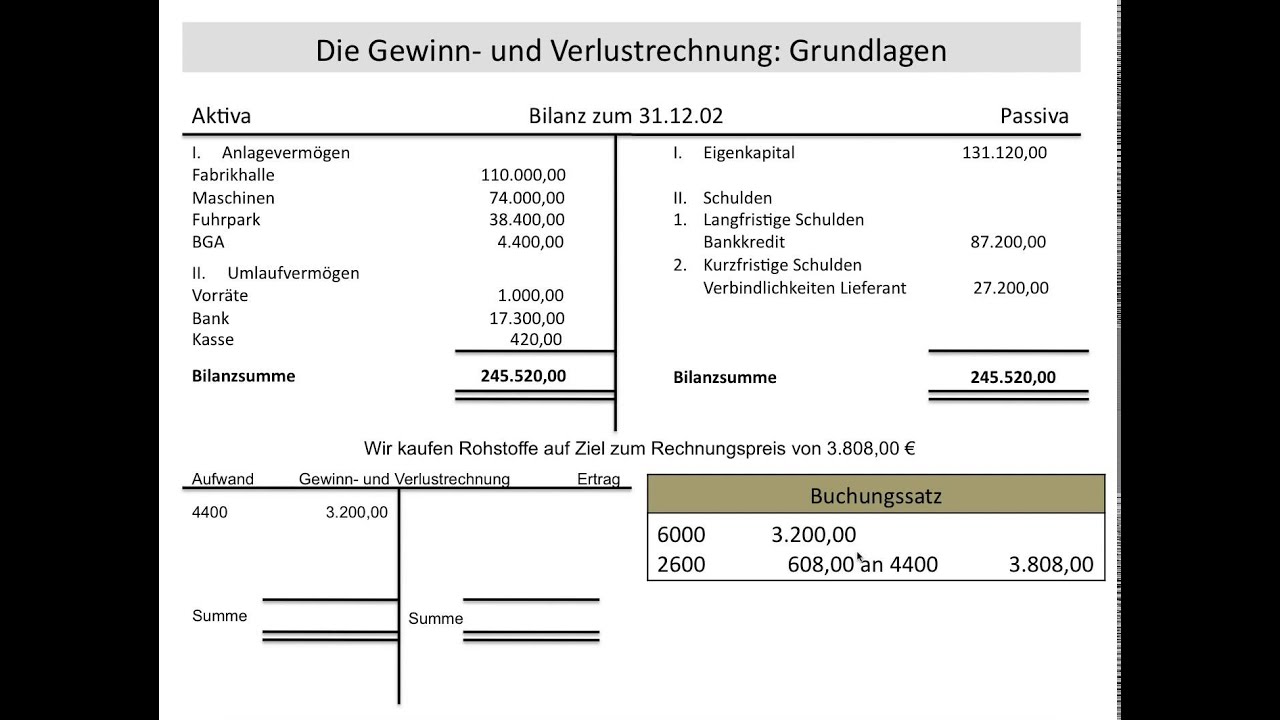

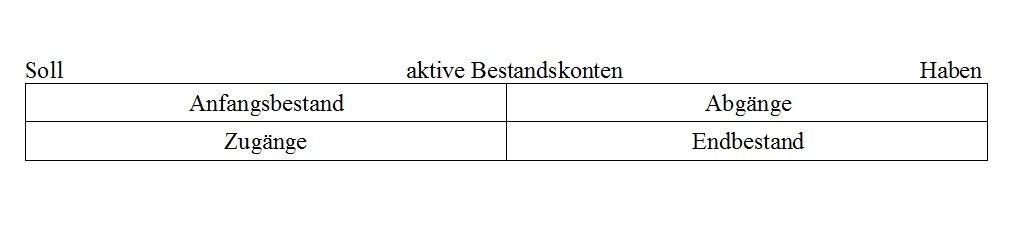

Auf Erfolgskonten werden sämtliche Vorgänge verbucht, die für eine betrieblich verursachte Eigenkapitalveränderung (positiv wie negativ) sorgen Sie werden unterteilt in Ertragskonten sowie Aufwandskonten und sind selbst Unterkonten des Eigenkapitals bzw der Gewinn und Verlustrechnung (GuV). Wie bei den Erfolgskonten (Aufwands und Ertragskonto) gibt es auch bei den Bestandkonten das aktive und das passive Bestandskonto Das aktive Bestandskonto umfasst das Vermögen des Unternehmens und das passive Bestandskonto die Schulden und das Eigenkapital des Unternehmens. Ertrag und Aufwand in der Buchführung Anders als bei der EinnahmenÜberschuss Rechnung (EÜR) werden in der Gewinn und Verlustrechnung (GuV) nicht Einnahmen und Ausgaben, sondern Erträge und Aufwendungen gegenübergestellt Dabei werden jedoch nur die betrieblichen Aufwendungen und Erträge berücksichtigt.

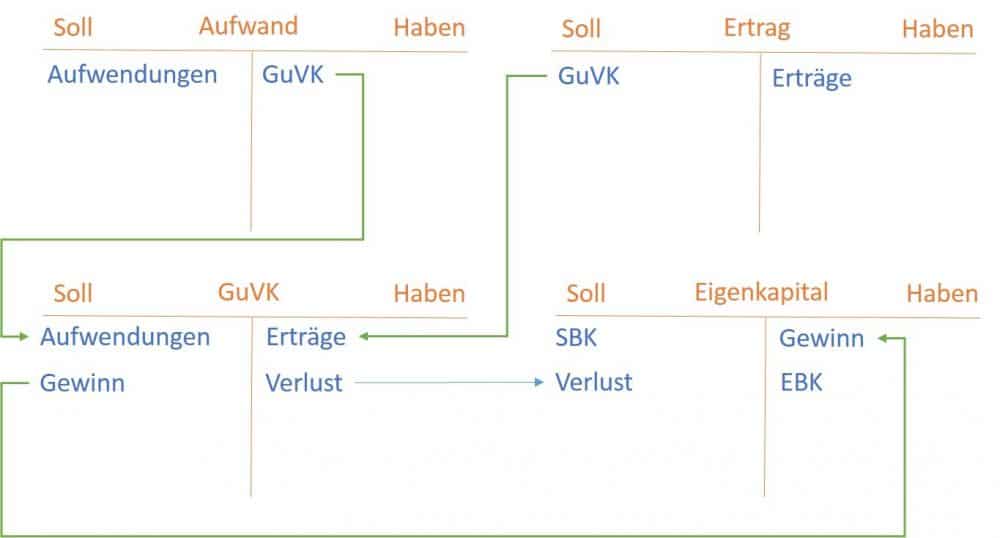

So ist die Buchung stets einheitlich und sorgt für eine steuerlich übersichtliche und transparente Verwaltung Erfolgskonten bilden an dieser Stelle keinen Bestand ab, da das Konto in jedem Jahr wieder mit Saldo Null eröffnet wird. Aufwendungen und Erträge könnte man auf dem Eigenkapitalkonto buchen Man bucht sie aber stattdessen auf Unterkonten des Eigenkapitalkontos, den sogenannten Aufwands und Ertragskonten Aufwands und Ertragskonten werden über das Gewinn und Verlustkonto abgeschlossen Das Gewinn und Verlustkonto wird über das Eigenkapitalkonto abgeschlossen. Einführung in den Hauptbuchabschluss (Aufwände und Erträge) Bevor wir uns dem Thema Aufwendungen und Erträge widmen, sind einige Abrenzungsfragen zu erklären Der Außenstehende geht meist davon aus, dass es sich bei Aufwendungen um tatsächliche Abflüsse (in Form von Cash) und bei Erträgen um tatsächliche Geldeingänge in das Unternehmen handelt.

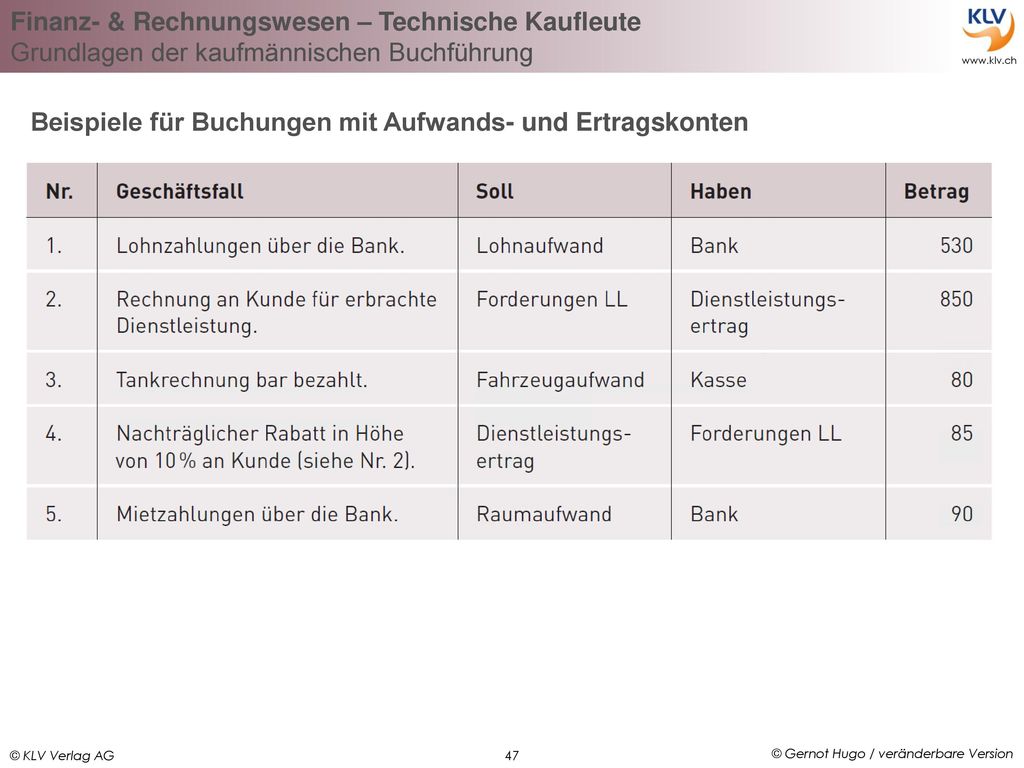

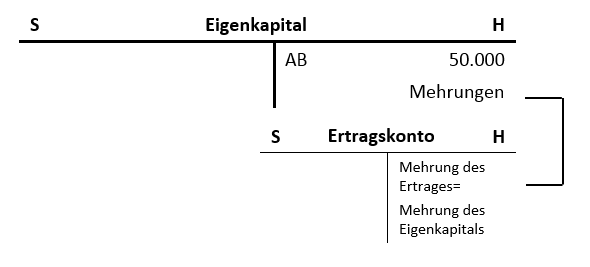

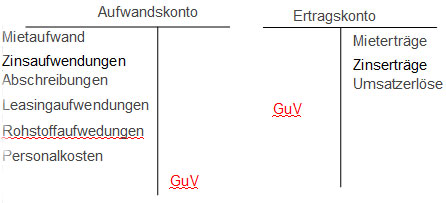

Aufwand und Ertrag (beziehungsweise Aufwendungen und Erträge) sind die sogenannten Erfolgskonten im Rechnungswesen eines Unternehmens Als Erfolgskonten werden sie deshalb bezeichnet, weil sie einen direkten Einfluss auf den Erfolg des Unternehmens haben Aufwendungen (zum Beispiel für den Einkauf von Rohstoffen) schmälern den Gewinn , Erträge (zum Beispiel in Form von Umsatzerlösen) erhöhen den Gewinn. Das Gegenstück zu den Erfolgskonten sind die Bestandskonten, die Bestände der Bilanz ausweisen und auch einen Anfangsbestand haben Bei den Erfolgskonten unterscheidet man Ertragskonten , die Eigenkapitalmehrungen abbilden, zB Umsatzerlöse, sonstige betriebliche Erträge, Zinserträge etc;. Es gibt für jede Aufwandsart und Ertragsart ein eigenes Erfolgskonto Beispiel Aufwandskonto Die Miete , die ein Unternehmen für Büroflächen zu zahlen hat, stellt einen Aufwand dar.

Aufwandskonten und Ertragskonten beginnen mit jeder Abrechnungsperiode bei Null Sie weisen im Gegensatz zu den Bestandskonten zu Beginn eines Geschäftsjahres keinen Anfangsbestand auf, da mit ihnen nur die wertverändernden Vorgänge im Laufe einer abgeschlossene Periode erfasst werden. Aufwands und Ertragskonsolidierung Definition Die Aufwands und Ertragskonsolidierung nach § 305 HGB eliminiert die konzerninternen Aufwendungen und Erträge, die in den Einzelabschlüssen der in den Konzernabschluss einbezogenen Unternehmen enthalten sind Beispiel 1 Konzernunternehmen (KU) A liefert an KU B eine produzierte Maschine mit Herstellungskosten von € für 1000. Aufwandskonten zählen nicht zu den Bestandskonten;.

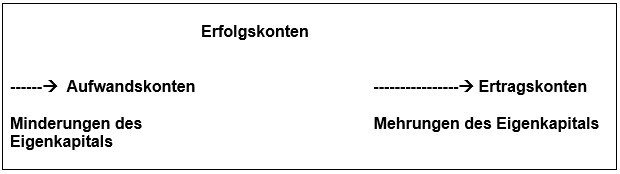

Durch die Produktion von Gütern und Dienstleistungen entsteht Aufwand für ein Unternehmen Der anschliessende Verkauf an Kunden stellt für die Unternehmung einen Ertrag dar Um die verschiedenen Geschäftsfälle übersichtlich darzustellen, werden sie in der Buchhaltung in Aufwands und Ertragskonten eingetragen, die jeweils gewissen Buchungsregeln folgen. Da die Aufwandskonten und Ertragskonten das Eigenkapital verändern und damit Erfolgsvorgänge sichtbar machen, nennt man diese Konten Erfolgskonten Die Mehrzahl der anfallenden Geschäftsvorfälle beeinflusst das Ergebnis und bestimmt somit über Gewinn oder Verlust Ziel jeder Unternehmenstätigkeit ist ja der Gewinn. So ist die Buchung stets einheitlich und sorgt für eine steuerlich übersichtliche und transparente Verwaltung Erfolgskonten bilden an dieser Stelle keinen Bestand ab, da das Konto in jedem Jahr wieder mit Saldo Null eröffnet wird.

Deshalb sind konzerninterne Aufwendungen und korrespondierende Erträge nach der Addition der Gewinn und Verlustrechnungen der einbezogenen Unternehmen sowohl nach HGB als auch nach IFRS zu saldieren, was dazu führt, dass sich auch der gesamte Jahresüberschuss/fehlbetrag ändert 1. Gewinn und Verlust/Erfolgsrechnung Es kommt zu positiven Bestandsveränderungen von €, wodurch der Bilanzgewinn um € zunimmt Die Produktion und der Verbrauch von Erzeugnissen wird immer als Bestandsveränderung erfasst – nicht als Materialaufwand!. Die Salden der Erfolgskonten werden auf das Gewinn und Verlustkonto und das Eigenkapitalkonto abgeschlossen Aufwandskonten Geben an, wo die Mittel gebunden sind Geben an, woher die Mittel kommen Vermindern das Eigenkapital Vermehren das Eigenkapital Ertragskonten Beispiele Umsatzerlöse Zinserträge Provisionen Beispiele Aufwendungen.

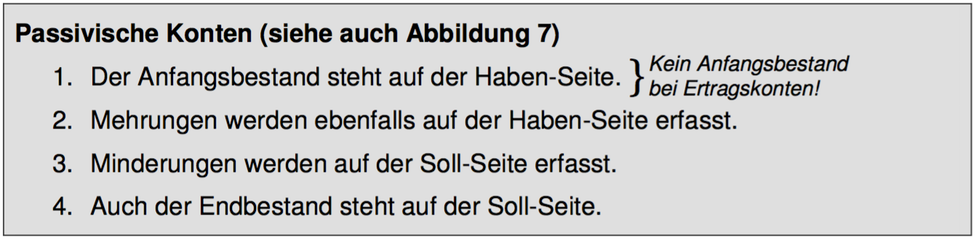

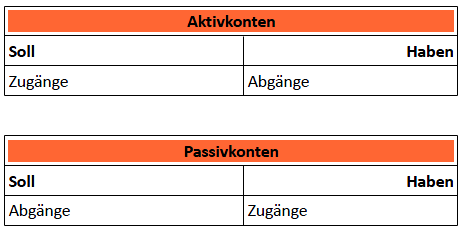

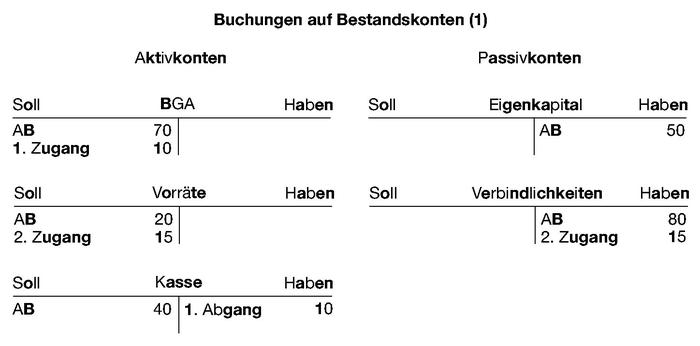

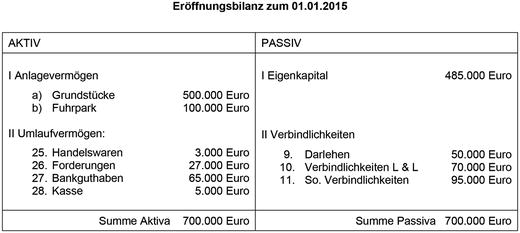

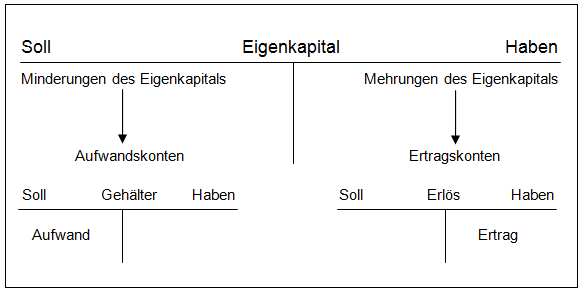

Beispiele für passivische Bestandskonten (= passive Bestandskonten = Passiva) sind Eigenkapital, Verbindlichkeiten, Rückstellungen und passive Rechnungsabgrenzungsposten Wichtig ist, auf welcher Seite eines Bestandskonto was gebucht wird. Aufwendungen vermindern das Eigenkapital (zB Mieten, Löhne, Gehälter, Schuldzinsen, Versicherungsbeiträge)Erträge erhöhen das Eigenkapital (zB Mieterträge, Zinserträge, Verkaufserlöse) Aufwendungen und Erträge werden auf eigenen Erfolgskonten gesammelt, sie verändern das EigenkapitalDie Salden der Aufwands und Ertragskonten werden im Gewinn und Verlustkonto zusammengeführt. Beispiele für Aufwands Konten Sie kurzfristige Werte (Umlaufvermögen) anschaffen Einkauf Roh, Hilfs und Betriebsstoffe (RHB) Einkauf Waren;.

Aufwands und Ertragskonsolidierung Definition Die Aufwands und Ertragskonsolidierung nach § 305 HGB eliminiert die konzerninternen Aufwendungen und Erträge, die in den Einzelabschlüssen der in den Konzernabschluss einbezogenen Unternehmen enthalten sind Beispiel 1 Konzernunternehmen (KU) A liefert an KU B eine produzierte Maschine mit Herstellungskosten von € für 1000. Aufwand und Ertrag entstehen immer nur in Verbindung mit erfolgswirksamen Vorgängen Definitionen Aufwendungen hat der Unternehmer, wenn er Güter oder Dienstleistungen zur Produktion einsetzen muss, wie beispielsweise Verbrauch an Roh Hilfs u Betriebsstoffen, Löhne und Gehälter der Mitarbeiter, Mietaufwendungen, Steuern etc. Ertrag und Aufwand in der Buchführung Anders als bei der EinnahmenÜberschuss Rechnung (EÜR) werden in der Gewinn und Verlustrechnung (GuV) nicht Einnahmen und Ausgaben, sondern Erträge und Aufwendungen gegenübergestellt Dabei werden jedoch nur die betrieblichen Aufwendungen und Erträge berücksichtigt.

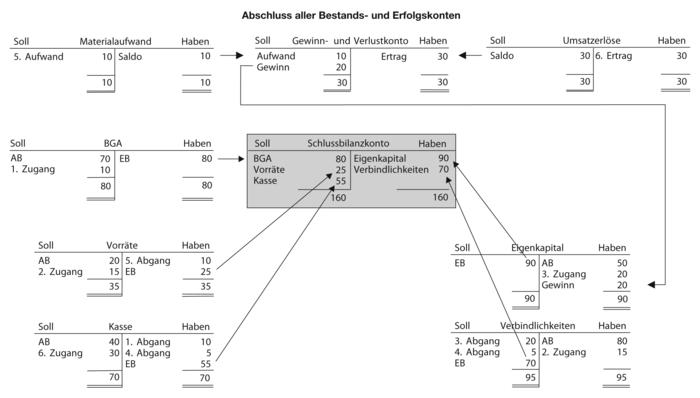

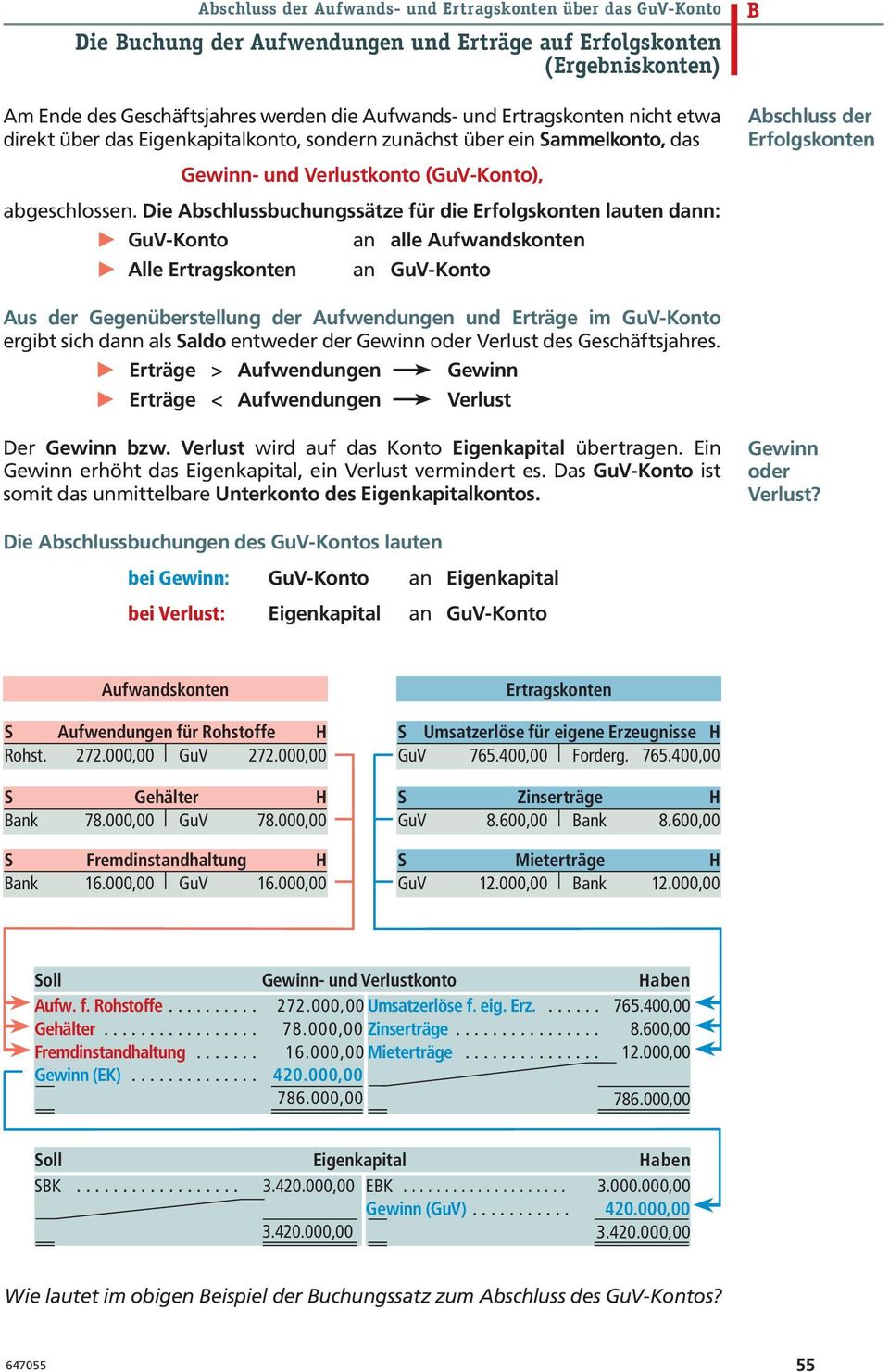

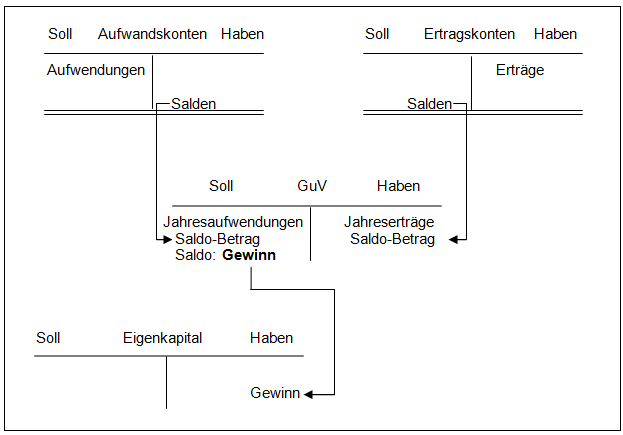

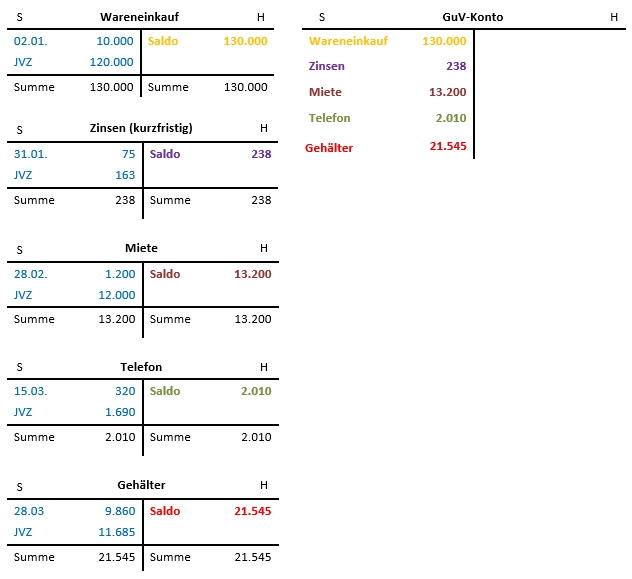

Um die Erfolgskonten buchhalterisch abschließen zu können, spricht der Buchhalter das GewinnundVerlustKonto (GuVKonto) an Durch den Übertrag aller Aufwands und Ertragskonten auf das GuVKonto ermittelt das Unternehmen das Ergebnis für ein Geschäftsjahr Die Buchung auf den Erfolgskonten. In den Beispielen aus Tabelle 1a und 2a haben wir die Gewinn und Verlustrechnung erstellt und den Jahressaldo ermittelt Damit sind die Aufwands und Ertragskonten abgeschlossen Das GuVKonto schließen Sie nun über das Eigenkapitalkonto ab Da das Eigenkapitalkonto ein Passivkonto ist, buchen Sie Verluste der GuVRechnung als Abgang. Aufwand und Ertrag (beziehungsweise Aufwendungen und Erträge) sind die sogenannten Erfolgskonten im Rechnungswesen eines Unternehmens Als Erfolgskonten werden sie deshalb bezeichnet, weil sie einen direkten Einfluss auf den Erfolg des Unternehmens haben Aufwendungen (zum Beispiel für den Einkauf von Rohstoffen) schmälern den Gewinn , Erträge (zum Beispiel in Form von Umsatzerlösen) erhöhen den Gewinn.

Sie beginnen ohne Anfangsbestand und werden eröffnet, sobald ein Geschäftsfall das entsprechende Konto “anspricht” Aufwandskonten werden außerdem nicht direkt über das Konto “Eigenkapital” abgeschlossen, sondern über “Gewinn und Verlust”. Aufwand und Ertrag als Unterkonten des Eigenkapitals Schauen wir uns dazu zunächst mal die Begriffe Aufwand und Ertrag an Aufwendungen mindern, Erträge hingegen erhöhen das Eigenkapital Beispiele für erstere sind Lohn, Zins, Miet oder Rohstoffaufwendungen Beispiele für Erträge wären Umsatzerlöse aus Verkäufen, Miet oder Zinserträge. Übungen Aufgabenblatt 4 Übungen Aufgabenblatt 6 Lösungskizze Übungen Aufgabenblatt 7 Lösungskizze Exam 8 October 14, questions Financial Statement Analysis Probeklausur 10, Fragen Pruefungsprotokoll Übungen Wissenstest zur Sozialpsychologie mit Antworten.

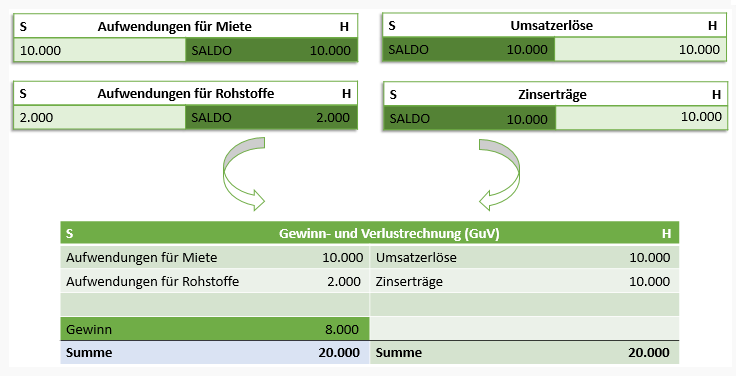

Jedes Unternehmen hat also Aufwendungen und Erträge Dabei will jedes Unternehmen natürlich, dass die Erträge die Aufwendungen übersteigen Nur so wird ein Gewinn bzw ein Jahresüberschuss erzielt Soviel zur Theorie Jetzt schauen wir uns mal an, wie man Aufwendungen und Erträge verbucht. Die betriebswirtschaftlichen Erfolgskonten teilen sich auf in Ertrags und Aufwandskonten und sind Unterkonten des Kontos “Gewinn und Verlust” Hier werden sämtliche erfolgswirksamen Fälle gebucht, da sie direkten Einfluss auf das Eigenkapital nehmen. Gewinn und Verlustkonto Nachdem am Jahresende alle Salden der Aufwands und Ertragskonten feststehen, kann man diese nun auf das Gewinn und Verlustkonto (GuV) buchen Es ist darauf zu achten die Aufwendungen auf der Soll Seite und die Erträge auf der Haben Seite zu buchen.

Weitere Ertragskonten sind beispielsweise Mieterträge, Zinserträge oder auch Bestandsveränderungen an fertigen und unfertigen Erzeugnissen Das GewinnundVerlustKonto Die Erfolgskonten sind zwar Unterkonten des Eigenkapitalkontos, sie werden aber nicht direkt beim Jahresabschluss mit dem Eigenkapitalkonto abgeschlossen. Alle Aufwands und Ertragskonten werden über dieses Konto abgeschlossen Auch hier ist die Übersichtlichkeit entscheidend Im GuVKonto kommen alle Aufwendungen auf der linken Seite zum Stehen und alle Erträge auf der rechten Seite Die Buchungssätze lauten somit GuVKonto an Aufwandskonto und Ertragskonto an GuVKonto. Da die Aufwandskonten und Ertragskonten das Eigenkapital verändern und damit Erfolgsvorgänge sichtbar machen, nennt man diese Konten Erfolgskonten Die Mehrzahl der anfallenden Geschäftsvorfälle beeinflusst das Ergebnis und bestimmt somit über Gewinn oder Verlust Ziel jeder Unternehmenstätigkeit ist ja der Gewinn.

Einführung in den Hauptbuchabschluss (Aufwände und Erträge) Bevor wir uns dem Thema Aufwendungen und Erträge widmen, sind einige Abrenzungsfragen zu erklären Der Außenstehende geht meist davon aus, dass es sich bei Aufwendungen um tatsächliche Abflüsse (in Form von Cash) und bei Erträgen um tatsächliche Geldeingänge in das Unternehmen handelt. Aufwendungen und Erträge könnte man auf dem Eigenkapitalkonto buchen Man bucht sie aber stattdessen auf Unterkonten des Eigenkapitalkontos, den sogenannten Aufwands und Ertragskonten Aufwands und Ertragskonten werden über das Gewinn und Verlustkonto abgeschlossen Das Gewinn und Verlustkonto wird über das Eigenkapitalkonto abgeschlossen. Zur Gewinn und Verlustermittlung werden die Beträge der jeweiligen Aufwands und Ertragskonten in das GuVKonto übertragen Die Grundlage dafür bildet der jeweils entsprechende Abschlussbuchungssatz Für Aufwands und Ertragskonten gibt es nur Abschlussbuchungen, da sie im Gegensatz zu den Bestandskonten keine Anfangsbestände haben.

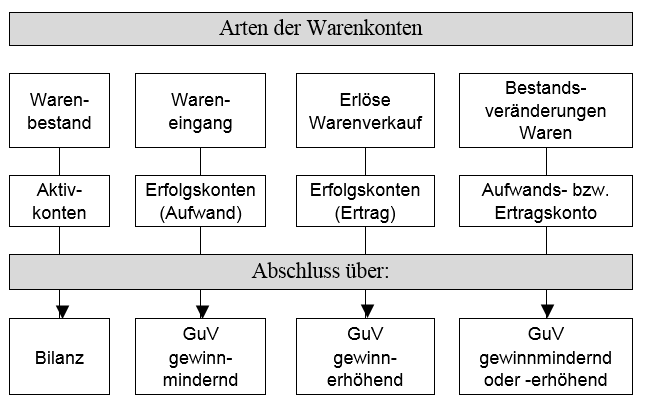

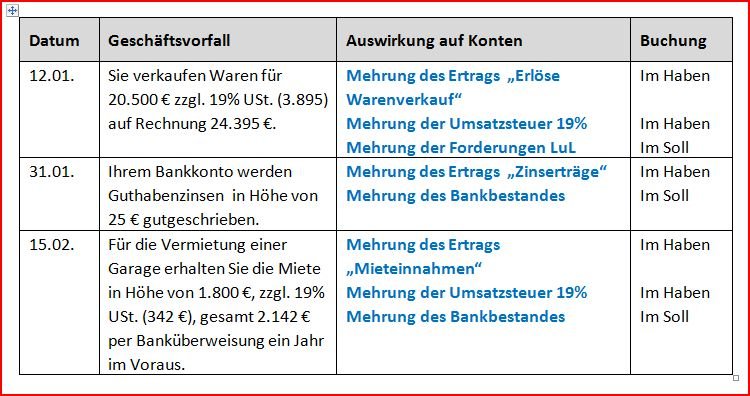

Sie erhalten beispielweise von einem Kunden einen bestimmten Betrag für die an ihn verkaufte Ware und buchen den Erlös im Haben auf dem Ertragskonto „Erlöse Warenverkauf“ Danach reklamiert Ihr Kunde die Lieferung, sendet die Ware ganz oder teilweise zurück und Sie erstatten ihm das ganze oder einen Teil des vereinnahmten Geldes. Als Geschäftsvorfall werden alle Ereignisse und Handlungen bezeichnet, die in irgendeiner Form das Vermögen eines Unternehmens beeinflussen Dazu gehören beispielsweise Wareneinkäufe, die Aufnahme eines Kredits, der Verkauf eines Produktes, Mietzahlungen oder die Auszahlung der Mitarbeitergehälter. Trotz dieser Gemeinsamkeiten mit dem deutschen Bilanzrecht gibt es deutliche Unterschiede der Aufwands und ErtragsVerrechnung nach IFRS/IAS und USGAAP Der unterschiedliche Erfolgsausweis nach deutschem Recht einerseits und IFRS/IAS und USGAAP liegt in der Interpretation des Vorsichtsprinzip s.

Zur Gewinn und Verlustermittlung werden die Beträge der jeweiligen Aufwands und Ertragskonten in das GuVKonto übertragen Die Grundlage dafür bildet der jeweils entsprechende Abschlussbuchungssatz Für Aufwands und Ertragskonten gibt es nur Abschlussbuchungen, da sie im Gegensatz zu den Bestandskonten keine Anfangsbestände haben. Erfolgskonten buchen, umbuchen und abschließen, Aufwandskonten, Ertragskonten, GuVKonto sowie das Eigenkapital Bei der bisherigen Betrachtung der Buchführung beziehungsweise Buchhaltung hat sich das Eigenkapital nicht verändert Das Eigenkapital ändert sich aber durch die die Berücksichtigung der Erfolgskonten (Aufwendungen und Erträge)Die sogenannten Eigenkapitaländerungen können. Der Warenverkauf, Beratungshonorar, Versicherungsprovisionen, erbrachte Dienstleistungen, Mieterträge und viele mehr Nutzen Sie einen Geschäftswagen, wird der private Nutzungsanteil auf den entsprechenden Ertragskonten erfasst Ihre Erträge bzw Betriebseinnahmen erhöhen den Gewinn und damit das Eigenkapital.

Aufwand Definition Aufwand wird als bewerteter Güterverzehr definiert, also als der Wert aller verbrauchten Güter und Dienstleistungen eines Unternehmens Häufig wird in diesem Zusammenhang das Synonym Aufwendungen verwendet Das Gegenteil von Aufwand ist der Ertrag Aufwendungen stellen im Allgemeinen eine Minderung des Unternehmenskapitals während des angesetzten Zeitraums dar. Aufwendungen vermindern das Eigenkapital (zB Mieten, Löhne, Gehälter, Schuldzinsen, Versicherungsbeiträge)Erträge erhöhen das Eigenkapital (zB Mieterträge, Zinserträge, Verkaufserlöse) Aufwendungen und Erträge werden auf eigenen Erfolgskonten gesammelt, sie verändern das EigenkapitalDie Salden der Aufwands und Ertragskonten werden im Gewinn und Verlustkonto zusammengeführt. Sie etwas verbrauchen Erträge und Ertragskonten Vielleicht ist für Sie auch das Thema Erträge und Ertragskonten (Kapitel D Grundlagen der.

Die Erträge werden auf den Ertragskonten im. Sollten Sie noch grundsätzliche Fragen zu den Bestandskonten oder zu den Eröffnungs und Abschlussbuchungen (EBKSBK) oder zu den Erfolgskonten haben, sehen Sie unter den Hinweisen zum Thema 31 Bestandskonten, 37 Eröffnungs und Abschlussbuchungen (EBKSBK) bzw 41 Erfogskonten nach. Für jede Aufwands und Ertragsart gibt es ein eigenes Erfolgskonto ZB wenn ein Unternehmer für die Reparatur eines Computers zu zahlen hat, würde diese Zahlung demnach über das Konto „Aufwand für Reparaturen“ erfasst werden Dabei handelt es sich um einen Aufwand.

BUNDESVERBAND DER BILANZBUCHHALTER UND CONTROLLER eV, Anlagenbuchhaltung Basiswissen für Ein und Umsteiger, Online, 1,5 Std Mehr Infos >> Haufe Akademie GmbH & Co KG, Unternehmenszahlen verstehen, analysieren und interpretieren Praktisches Finanzwissen kompakt, Berlin, 2 e Mehr Infos >>. Beispiele Dein Umsatz Zinsertrag Du gibst Geld an die Bank und bekommst Zinsen Mietertrag Du vermietest eine Wohnung und bekommst die Miete 16 Die Aufwands und Ertragskonten 161 Die Buchungsregeln für die Aufwands und Ertragskonten ergeben sich aus dem Zusammenwirken mit den Aktiv und Passivkonten. Aufwands und Ertragskonsolidierung Aufgrund des Einheitsgrundsatz es sind im Rahmen der Erstellung der Konzern Ge winn und Verlustrechnung prinzipiell Aufwendungen und Erträge, die aus Transaktion en von Nonzernunternenmen untereinander resultieren, zu konsolidieren.

Erfolgskonten buchen, umbuchen und abschließen, Aufwandskonten, Ertragskonten, GuVKonto sowie das Eigenkapital Bei der bisherigen Betrachtung der Buchführung beziehungsweise Buchhaltung hat sich das Eigenkapital nicht verändert Das Eigenkapital ändert sich aber durch die die Berücksichtigung der Erfolgskonten (Aufwendungen und Erträge)Die sogenannten Eigenkapitaländerungen können. Übersetzung im Kontext von „Ertragskonten“ in DeutschEnglisch von Reverso Context Gewinn und Verlustkonten G&V bezieht sich auf eine typische Gruppierung von Aufwands und Ertragskonten für die Gewinn und Verlustrechnung eines Unternehmens. Wie bei den Erfolgskonten (Aufwands und Ertragskonto) gibt es auch bei den Bestandkonten das aktive und das passive Bestandskonto Das aktive Bestandskonto umfasst das Vermögen des Unternehmens und das passive Bestandskonto die Schulden und das Eigenkapital des Unternehmens.

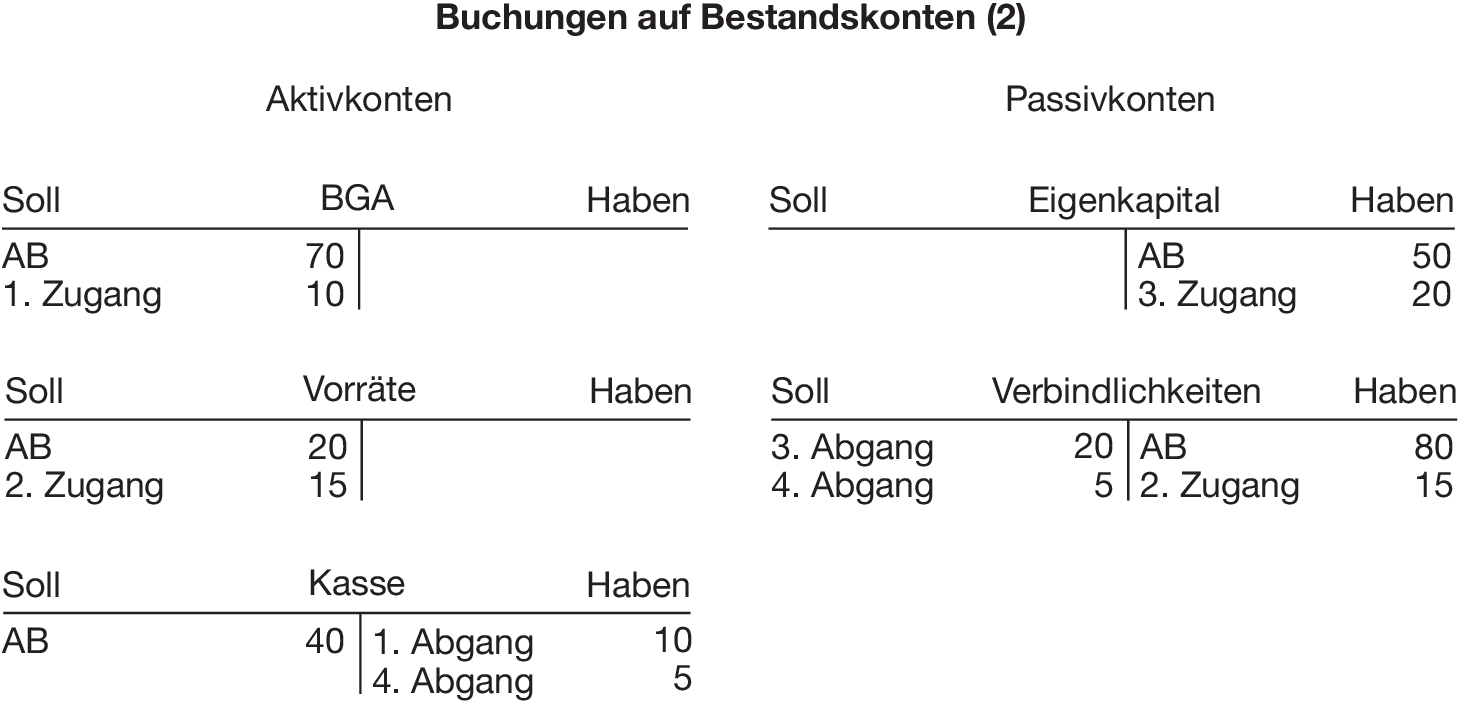

Sie lernen hier das Bestandskonten buchen mit Beispielen für Aktivkonto und Passivkonto Nachdem die Aktivkonten und Passivkonten eröffnet beziehungsweise vorgetragen wurden, werden die laufenden Geschäftsfälle gebucht Dabei ist wieder daran zu denken, dass das Bilanzgleichgewicht erhalten bleibt Dies bedeutet, dass bei jedem Geschäftsfall die Sollseite gleich der der Habenseite ist.

Aufwendungen Und Aufwandskonten Buchfuhren Lernen

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Gemischte Konten Der Wirtschaftsingenieur De

Aufwands Und Ertragskonten Beispiele のギャラリー

Doppelte Buchfuhrung Einfach Erklart Grundlagen Aufgaben

2 1 Grundlagen Der Doppik Im Programm Epos Nrw Patrick Wiedemann

Aufwendungen Und Ertrage Buchen Auf Erfolgskonten Buchhaltung Lernen Einfach Gemacht

Aktiva Und Passiva Als Bestandteile Der Bilanz

Abschluss Von Warenkonten Buchfuhren Lernen

Findea Ag Was Ist Der Unterschied Zwischen Aufwands Und Ertragskonten In Der Buchhaltung Findea Ag

Buchungssatze Einfach Erklart Beispiele Buchungssatze Bilden

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Erfolgskonten Definition Beispiele Zusammenfassung

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Erfolgskonten Aufwands Und Ertragskonten Kompakt Youtube

2 1 Grundlagen Der Doppik Im Programm Epos Nrw Patrick Wiedemann

Abschluss Der Erfolgskonten Externes Rechnungswesen

Www Buchen Ch Handout Buchhaltung Rechnungswesen Modul A 2 Pdf

Bestandskonten Aktiv Und Passivkonten Buchfuhrung

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Zusammenfassung Externe Ur Studocu

Was Sind Geschaftsvorfalle Definition Und Beispiele

Aufwand Einfach Erklart Jetzt Nachlesen Bei Pebe Smart

Definition Was Sind Bestandskonten Was Sind Erfolgskonten

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Buchen Auf Erfolgskonten

Aufwand Ertrag Verbuchen Gewinn Und Verlustrechnung

Ubersicht Uber Das Rechnungswesen Pdf Free Download

Erfolgskonten Externes Rechnungswesen Wiwiweb De

Bestandskonten Definition Beispiele Zusammenfassung

Ertrage Und Ertragskonten Buchfuhren Lernen

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Grundlagen Der Kaufmannischen Buchfuhrung Ppt Herunterladen

Ertrage Und Ertragskonten Buchfuhren Lernen

Soll Und Haben Wie Merk Ich Mir Das Vereinsverwaltung Ch

Die Buchung Der Aufwendungen Und Ertrage Auf Erfolgskonten Ergebniskonten Pdf Kostenfreier Download

1

Kontenarten Definition Erklarung Beispiele Ubungsfragen

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Buchungsregeln Fur Die Erfolgskonten

Doppx Tu Chemnitz

Aufwandskonten Definition Erklarung Beispiele Ubungsfragen

Erfolgskonto Abc Der Bilanzierung

Unterschiede Zwischen Aufwand Und Ertrag Buchfuhrung

Buchen Auf Erfolgskonten

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

E Betriebliches Rechnungswesen I Uberblick Pdf Free Download

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Doppelte Buchfuhrung Einfach Erklart Grundlagen Aufgaben

Erfolgskonten Abschliessen Guv Teil 2 Youtube

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Ertrag Definition Erklarung Beispiele Ubungsfragen

1

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Bestands Und Erfolgskonten In Der Buchfuhrung

Doppelte Buchfuhrung Buchhaltung Einfach Erklart Mit Beispielen

Externes Rechnungswesen Springerlink

Erfolgswirksame Erfolgsunwirksame Buchungen Definition Erklarung Beispiele Ubungsfragen

Aufwandskonten Und Erfolgskonten Kaufmann Im Einzelhandel

Erfolgskonten Und Guv Buchen Auf Erfolgskonten Youtube

Buchungssystematik Externes Rechnungswesen

Ws0708 Technik Des Betrieblichen Rechnungswesens Pdf Kostenfreier Download

Aufwand Und Ertrag Was Heisst Aufwand Und Ertrag Debitoor

Buchungssatze Definition Anleitung Beispiele Fastbill

U Aufwands Und Ertragskonten Als Unterkonten Zum Eigenkapital Ppt Herunterladen

Buchungsregeln Fur Erfolgskonten Springerlink

Betriebliches Rechnungswesen Ppt Herunterladen

Erfolgskonto Aufwand Ertrag Externes Rechnungswesen Youtube

Fibu3 Kostenlose Online Buchhaltung

Aufwandskonto Was Ist Ein Aufwandskonto Billomat

Soll Und Haben Definition Buchungsbeispiel Mehr Billomat

Betriebliches Rechnungswesen Ppt Herunterladen

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Wolfgang Grundmann Rudolf Rathner Rechnungswesen Controlling Bankrechnen Pdf Kostenfreier Download

Grundlagen Der Kaufmannischen Buchfuhrung Ppt Herunterladen

Gliederung Der Guv Externes Rechnungswesen

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Www Buchfhrung Eeb De Doppelt Html

Buchungsregeln Fur Die Erfolgskonten

Ppt Vorlesung Buchfuhrung Bilanzierung Powerpoint Presentation Free Download Id

Buchhaltung Ist Gar Nicht So Schwer Ppt Video Online Herunterladen

Erfolgskonten Was Ist Ein Erfolgskonto Rechnungswesen Verstehen De

Erfolgskonten Was Ist Ein Erfolgskonto Rechnungswesen Verstehen De

Abschluss Von Aufwandskonten Guv Konto Online Kurs

Guv Einfach Erklart Guv Konto Abschliessen Und Beispiel Mit Video

Gewinn Und Verlustrechnung Einfuhrung Guv Ertrag Aufwand Erfolg Erfolgsbuchungen Fos Bos Youtube

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Bestands Und Erfolgskonten In Der Buchfuhrung

Aufwand Ertrag Verbuchen Gewinn Und Verlustrechnung

Erfolgskonten Buchen Umbuchen Und Abschliessen Auf Guvk

Bwl Buchungssatze Buchfuhrung Verstehen Blog

2

Bestands Und Erfolgskonten In Der Buchfuhrung

Aktive Rechnungsabgrenzung

Erfolgskonten Aufwandskonten Ertragskonten Einfach Erklart Aufbau Buchungssatze Buchfuhrung Youtube

Erfolgskonten Abschliessen Einfache Erklarung Mit Beispielen Buchungen

Guv Einfach Erklart Guv Konto Abschliessen Und Beispiel Mit Video

Bestandskonten Definition Verbuchung Beispiel

Grundlagen Der Buchfuhrung Ii Betriebswirtschaft Fur Augenoptiker 8 Der Augenoptiker

Aufwandskonten Und Erfolgskonten Kaufmann Im Einzelhandel

Bestands Erfolgs Und Hilfskonten Springerlink